(출처=유안타증권)

유안타증권은 2일 아프리카TV에 대해 2분기 및 하반기 꾸준한 실적 개선이 기대되지만 높아진 비용구조를 반영해 올해 실적추정치를 하향 조정한다고 말했다. 목표주가는 기존 16만 원에서 11만 원으로 하향하고, 투자의견은 매수로 유지했다.

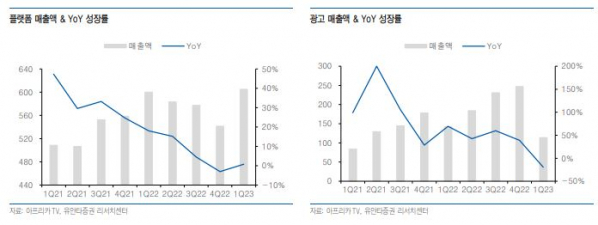

이창영 유안타증권 연구원은 “1분기 매출액 727억 원, 영업이익 184억 원을 기록해 시장기대치를 하회했다”면서 “4분기 역성장했던 플랫폼 매출(기부경제매출)이 반등했고, 동사의 개인화, BJ콘텐츠 지원 및 다변화, 경쟁 플랫폼에서의 사용자 이동 등으로 플랫폼 매출의 반등은 긍정적”이라고 했다.

이어 이 연구원은 “1분기 비수기 및 게임사 마케팅 축소, 신작 부재 등으로 광고 매출액은 전년 대비 19% 하락했으며, 분기대비로는 54% 급락했다”면서 “하지만 대기업 등 비게임사 광고 비중이 증가한 것은 긍정적”이라고 설명했다.

아울러 그는 “비용 측면에선 인건비 상승과 인원이 증가했지만, 지급수수료(중계권, 광고대행수수료 등) 감소 및 컨텐츠 제작비 감소 등으로 전분기 대비 영업이익률은 5.9%포인트 증가한 25.3%를 기록했다”면서 “마진율이 높고 동사 매출의 절대적인 비중을 차지하는 플랫폼 매출(83%)의 회복이 BJ컨텐츠 개선에 따른 사용자 ARPU의 증가를 의미하고, 전체 사용자도 증가하는 추세이기에 2분기 및 하반기 지속적인 실적 개선이 기대된다”고 전했다.