(출처=신한투자증권)

신한투자증권은 25일 한전KPS에 대해 상반기 실적 증가 모멘텀과 더불어 하반기부터는 풍력 EPC 매출 인식 등으로 밸류에이션 멀티플 상승이 점쳐진다고 말했다. 목표주가는 기존 4만6000원에서 4만8000원으로 목표주가를 상향하고, 투자의견은 매수로 유지했다.

박광래 신한투자증권 연구원은 “한전KPS의 1분기 실적은 매출액 3422억 원, 영업이익 605억 원으로 시장 기대치를 상회할 전망”이라면서 “호실적은 화력 부문이 견인할 것으로, 당초 매출액은 900억 원으로 예상됐으나 지난해 지연됐던 화력 계획예방정비 상당 부분이 올해로 이연돼 1166억 원을 기록하겠다”고 설명했다.

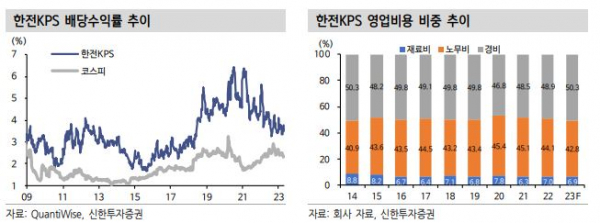

이어 박 연구원은 “원자력·양수 부문은 화력과는 반대로 계획예방정비 물량의 일시적인 감소로 매출액이 전년동기대비 3.1% 감소한 1055억 원이 예상된다”면서 “영업비용 측면에선 효율적 인력 운영을 통해 예년보다 낮은 노무비 증가율을 기록했던 2022년의 비용 절감 효과가 2023년에도 지속될 것이며 이는 1분기 영업이익률 개선으로 이어질 것으로 보인다”고 말했다.

아울러 그는 “올해 매출액 1조5000억 원, 영업이익 1512억 원을 예상한다”면서 “상반기까지는 화력 부문이, 하반기는 원자력·양수 부문이 실적 증가를 견인할 전망”이라면서 “원전 매출은 신한울 1,2호기 상업운전 가동으로 전년대비 4.8% 증가한 5415억 원을 기록하겠다”고 전했다.