1분기 섬유·의복 업계실적이 대체로 감소하는 가운데 중국 시장에 발을 걸친 기업만 성장세를 보일 것이라는 전망이 나왔다. 1분기뿐만 아니라 올해 전체 실적이 역성장할 수 있다는 우려도 제기됐다.

21일 키움증권은 1분기 섬유·의복 업체들의 실적이 감소해 시장 전망치를 밑돌 것으로 전망했다. 조소정 키움증권 연구원은 “지난해 리오프닝 영향으로 기저 부담이 크고, 글로벌 경기 침체 흐름이 지속하면서 수요가 둔화했기 때문”이라며 “다만, 최근 중국이 리오프닝을 맞이하고 있기에, 해당 지역에 대한 노출도가 높은 기업은 꾸준한 성장세를 유지할 것으로 예상한다”고 말했다.

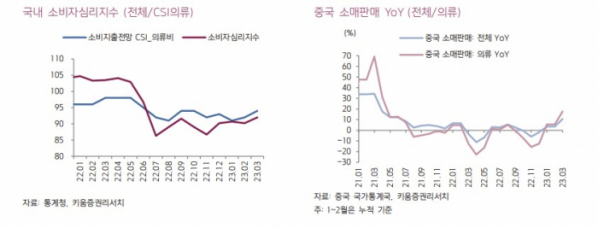

내수향 브랜드에 대해서는 “1~2월 의류 소비 심리가 잠시 위축돼 브랜드사 실적이 감소할 가능성이 크다”며 “특별한 이슈가 없다면 매출 감소 폭이 크지 않겠지만, 브랜드 신규 출점, 마케팅, 인건비 등 영향으로 수익성이 크게 감소했을 것으로 전망한다”고 설명했다.

OEM에 대해서도 “전방 시장 상황이 좋지 않아 수주가 감소할 수밖에 없다. 특히 고정비 부담이 큰 OEM은 생산 물량이 감소할 경우 실적 타격이 크다”며 “OEM 업체는 주요 고객사 업황에 따라 실적 감소 폭이 조금씩 차별화될 전망이다. 브랜드력이 높은 고객사를 둔 업체는 실적 타격이 상대적으로 적을 것으로 예상하고, 저가 시장에 대한 노출도가 높은 업체는 이익 감소 폭이 클 것”이라고 내다봤다.

중국향 브랜드를 두고는 “1분기 중국 의류 소매판매는 전년 대비 9% 늘어났다. 리오프닝 영향으로 의류 수요가 증가한 것으로 파악된다”며 “오프라인 채널을 중심으로 회복세가 가시화할 것으로 예상한다”고 했다.

키움증권이 추정한 올해 주요 섬유·의복 기업들의 영업이익 성장률은 신세계인터내셔날 –26%, 한섬 –15%, 한세실업 –25%, 영원무역 –22%, 화승엔터프라이즈 –30%이며, F&F만이 22% 순성장할 것으로 내다봤다.

조 연구원은 “중국 시장 노출도가 있는 업체를 제외하고 대부분 기업의 올해 실적이 감소할 것으로 예상한다. 특히 내수와 미국은 수요 위축 영향으로 의류 소비가 크게 증가하기 어려울 것”이라며 “반면, 중국 시장 노출도가 높은 업체는 리오프닝 영향으로 올해도 탄탄한 성장세를 이어나갈 것”이라고 전망했다.