(출처=다올투자증권)

다올투자증권은 17일 데브시스터즈에 대해 중국 출시 성과만 기대하더라도 지금 기업가치는 매력적인 수준이라고 말했다. 목표주가와 투자의견은 각각 8만3000원, 매수로 유지했다.

김하정 다올투자증권 연구원은 “1분기 매출액 474억 원과 영업적자 55억 원으로 최근 낮아진 컨센서스와 유사할 전망”이라면서 “연내 출시를 기대하는 ‘쿠키런: 킹덤’의 중국 성과는 시장의 기대를 넘어서고, 6월 말 출시가 예정된 ‘쿠키런: 오븐스매쉬’의 PC 버전 성과는 기대를 밑돌 것”이라고 전망했다.

이어 김 연구원은 “중국 출시 초기 일 매출 13억 원으로 가정하고 이후 하향 안정화 속도는 국내 시장 사례를 적용했다”면서 “쿠키런 IP(지적재산권)의 진가는 콜라보에 있다고 판단하고, ‘쿠키런: 킹덤’은 중국 현지화를 통해 출시될 것으로 기대되며 출시 이후에도 다양한 중국 인기IP와의 콜라보가 이루어질 수 있다”고 봤다.

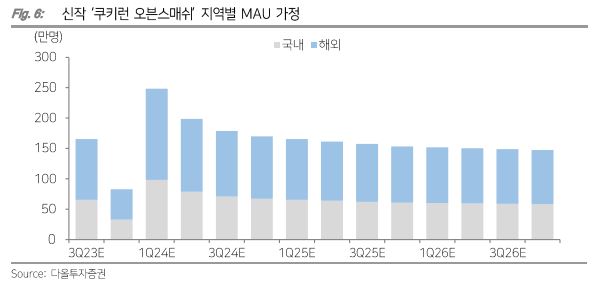

아울러 그는 “‘쿠키런: 오븐스매쉬’의 PC 버전은 배틀패스와 스킨이 주된 BM이므로 유저 규모에 따라 매출 규모가 결정된다”면서 “기존 매출 전망은 MAU 250만 명을 가정했는데 이는 스팀 기준 최상위권의 유저 규모로 PC에서 이정도 규모의 유저를 달성하기엔 현실적으로 어렵다고 판단한다”고 전했다.