(사진=현대차증권)

현대차증권은 14일 모두투어에 대해 업황은 급반등할 것이지만 밸류에이션 부담이 여전하다고 말했다. 목표주가는 1만8000원을 유지했으며, 투자의견은 마켓포폼을 제시했다.

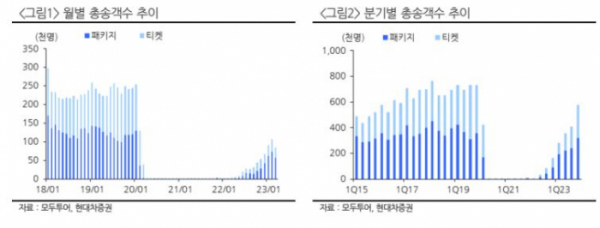

김현용 현대차증권 연구원은 “올해 출국자수는 2200만~2300만 명으로 2019년 출국자수의 75% 이상을 마크할 것으로 전망한다”면서 “동사 패키지 송출객수도 4분기에는 2019년 4분기의 80%에 해당하는 55만 명까지 급증할 것으로 예상돼 영업 흑자전환도 이르면 2분기부터 달성이 가능할 것”이라고 말했다.

이어 김 연구원은 “동사 패키지 송출객수에서 20~40대 비중은 약 30%로 코로나 이전 대비 2배로 증가한 상황으로 하반기부터는 50대 이상 고객도 해외여행에 본격적으로 가세하며 동사 실적 회복도 가속도를 더할 것”이라면서 “저가 항공사의 국제편 운항편수는 코로나 이전 대비 80% 이상, 국적 항공사 경우 50% 이상으로 운영 중”이라고 했다.

아울러 그는 “현재 영업인력으로 대응 가능한 수준은 월 패키지 송출객수 9만명으로 파악된다”면서 “분기 송출객수 30만명을 훌쩍 넘어서는 3분기부터는 충원 필요성이 대두될 전망으로 하반기 인건비 증가에 분기 영업이익 규모는 30~60억 원 수준에 그칠 것으로 예상된다”고 전했다.

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294883.jpg)