(출처=하나증권)

하나증권은 9일 한섬에 대해 실적 모멘텀은 둔화됐으나 오히려 점유율 확대의 기회가 될 수 있다고 말했다. 목표주가는 기존 4만 원에서 3만5000원으로 내려잡고 투자의견은 매수로 유지했다.

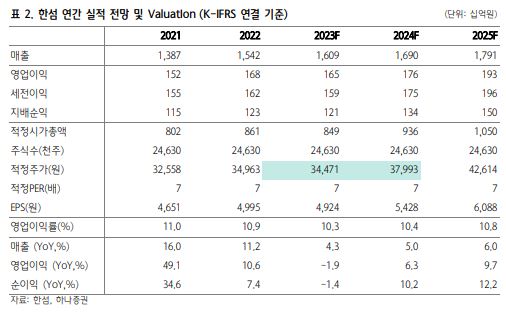

서현정 하나증권 연구원은 “4분기 연결 매출은 전년동기대비 2% 증가한 4519억 원, 영업이익은 5% 감소한 492억 원을 기록했다”면서 “오프라인과 온라인 채널 성장세가 각각 2%, -1%에 그치면서 큰 폭으로 둔화됐고 특히 오프라인 채널의 경우 11월 따뜻한 겨울 날씨로 한섬이 강점을 가지고 있는 코트 등의 겨울 의류 판매가 부진한 영향이 컸다”고 말했다.

이어 서 연구원은 “1월 의류 소매판매는 전년대비 0.7%, 주요 판매 채널인 1월 백화점은 –4% 역신장을 기록했다”면서 “소비 둔화와 신규 브랜드 론칭·매장 확대에 따른 비용 발생으로 당분간 실적 모멘텀이 약해질 것으로 보인다”고 했다.

아울러 그는 “올해 수입브랜드만 5개를 론칭할 예정이며 화장품과 편집샵 등 신규 브랜드의 점포 출점 본격화를 통해 중장기 성장 가시성을 확보할 예정”이라면서 “브랜드력이 견고하면서 재무적으로 현금이 풍부한 기업들에게는 오히려 이러한 경기위축이 MS(마켓쉐어) 확대의 기회가 될 수 있다”고 전했다.