(한국투)

백두산·홍예란 한국투자증권 연구원은 8일 “27일에 우리금융지주의 다올인베스트먼트 인수가 완료될 예정이고 인수 후에는 지주 차원에서 적극적으로 LP 투자를 확대할 전망”이라며 “다올인베스트먼트의 AUM 확대뿐만 아니라 딜 협상력 및 투자역량 제고로 이어질 사안”이라고 분석했다.

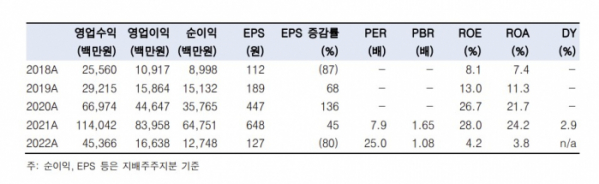

연구팀은 “우리금융지주 측에서는 보통주자본비율이 7bp(1bp=0.01%p) 내외로 제한적으로 하락하는 가운데 비은행 및 비이자이익 실적을 향상시킬수 있는 계기가 될 것”이라며 “해당 효과를 감안해 인수 PBR은 1.38배로 현재 PBR 1.04배 대비 높게 형성된 것으로 보인다”고 진단했다.

중장기적으로 AUM 확대도 예상했다. 연구팀은 “2022년 4분기 AUM은 1조3900억 원으로 3분기 AUM 1조1600억 원 대비 증가했다. 모태펀드 클로징 덕분”이라며 “올해 2월에는 군인공제회의 800억 원 규모의 VC 추가 출자가 발표됐는데 해당 운용사 9개사 중 하나로 선정됐다. 어려운 업황 속에서도 상대적으로 양호하게 펀드레이징을 진행 중인 것으로 파악된다”고 분석했다.

이어 “이에 청산 예정인 펀드 규모를 감안해도 올해 말 1조3000억 원 내외의 AUM 방어가 가능하며, 추후 우리금융지주의 LP 투자 가능성은 중장기적으로 AUM 증가를 바라보게 하는 긍정적 요인”이라고 덧붙였다.