(유안타증권)

유안타증권은 17일 에코프로비엠에 대해 주가 급등에도 불구하고 여전히 밸류에이션이 높다고 판단했다. 목표주가는 21만 원으로 상향하고, 투자의견은 매수로 유지했다.

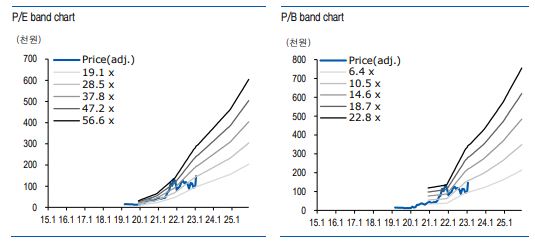

이안나 유안타증권 연구원은 “최근 급등한 동사 주가로 인해 밸류에이션에 대한 시장의 고민이 생겨나고 있다”면서 “그러나 동사는 2024년 EV/EBITDA 기준 15배 수준으로 2022년부터 2025년 연평균 성장률 33%이상 고려 시 여전히 밸류에이션 매력도가 높은 상태”라고 말했다.

이어 이 연구원은 “특히, 매년 타이트 해질 미국 IRA 정책을 고려한다면 완성차 OEM사 및 셀 기업들은 탈중국 공급망이 잘 갖추어진 기업과의 계약을 선호하고 있다”면서 “미국 내 수주 계약에 대한 기대감도 높은 상황이며, 수주 계약 발표 시 동사의 추가 생산능력 확대로 이어져 밸류에이션 매력도는 더 높아질 것으로 예상한다”고 했다.

아울러 그는 “올해 에코프로비엠은 매출액 8조5000억 원, 영업이익 6113억 원으로 큰 폭의 외형성장을 기대한다”면서 “4분기 실적발표를 통해 10년 단위 양극재 공급 계약 추진 중에 있으며 3월 IRA 개정안 이후 북미 투자 계획을 구체화할 것을 밝혀 수주 모멘텀도 기대된다”고 설명했다.