(신한투자증권)

신한투자증권은 13일 NHN에 대해 클라우드 실적 고성장, 페이코 마케팅비 효율화 등에 따라 큰 폭의 이익성장이 나타날 것 이라고 말했다. 목표주가는 기존 3만6000원에서 3만9000원으로 상향하고, 투자의견은 매수로 유지했다.

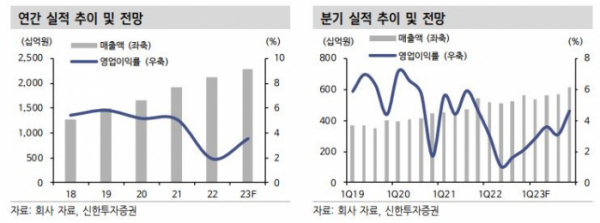

강석오 신한투자증권 연구원은 “NHN은 4분기 영업수익 5614억원, 영업이익 117억 원을 기록하며 컨센서스를 하회했다”면서 “게임의 경우 웹보드 게임 매출은 규제 완화 효과로 지난해 대비 30% 성장했지만 전분기 대비로는 추석 역기조로 감소했다”고 말했다.

이어 정 연구원은 “페이코 4분기 결제액은 2조7000억 원을 기록했고 오프라인 결제액 비중은 24%로 상승했다”면서 “실물 카드 발급을 통한 포인트결제와 쿠폰 사업 매출도 각각 81%, 76% 성장하며 순항 중”이라고 했다.

아울러 그는 “에이컴메이트는 중국 주요 도시 봉쇄 영향이 지속돼 전년대비 감소세가 나타났으나 올해 리오프닝을 통한 점진적 개선이 예상된다”면서 “기술의 경우 공공부문 수주 확대로 전년대비 60% 성장했고, 지자체의 낮은 클라우드 전환률을 고려하면 아직 성장 여력이 매우 크다는 판단”이라고 설명했다.