1년 만기 상품 금리 치솟았지만

글로벌 기준금리 상승 속도조절

장·단기 예금상품 금리차 줄어

"개인 재테크 유형 맞춰 가입을"

# 1년짜리 정기예금에 4000만 원을 예치했던 A 씨는 이달 말 만기를 앞두고 있다. 당장 이 돈을 사용할 곳이 없는 A 씨는 투자처를 고민하다 36개월 정기예금에 넣기로 했다. 장기간 돈이 묶이게 되지만 1년 만기보다 금리도 높고 마음 편히 '담가둘 수 있어' 매일 은행별 주요 상품을 들여다보고 있다.

은행 정기예금 장·단기 금리 역전현상이 최근 정상화되면서 ‘금리노마드족’들의 고민도 깊어지고 있다. 고조되는 경제 불확실성과 높은 금리에 대부분의 소비자들이 1년 이하 만기 상품을 선호했지만 최근 장기 예금 금리가 다시 단기 예금을 추월했기 때문이다. 이에 따라 특판 예금을 노리고 가입을 미뤘던 소비자들은 급격히 바뀌는 금리 추세에 장기 상품으로 갈아탈 저울질 하는 모습이다.

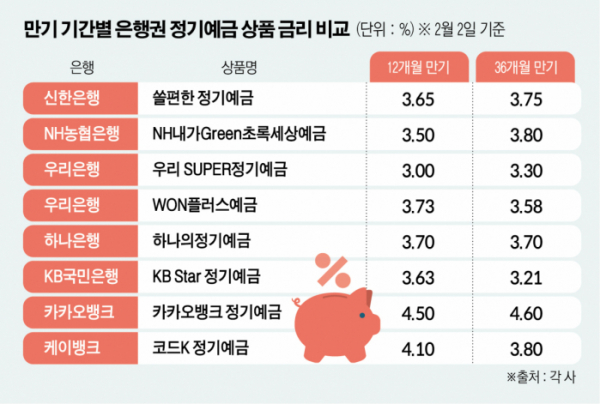

2일 금융권에 따르면 5대 시중은행(KB국민·신한·하나·우리·NH농협은행) 정기예금 상품 가운데 3개 상품이 12개월 만기보다 36개월 만기에서 금리가 더 높게 나타났다. 신한은행의 '쏠편한 정기예금'은 2일 기준 12개월 만기 금리가 연 3.65%, 36개월 만기 금리가 연 3.75%로 36개월 만기 상품 금리가 0.1%포인트(p) 더 높다.

NH농협은행의 'NH내가Green초록세상예금', 우리은행의 '우리 SUPER정기예금'도 각각 12개월 만기 금리가 연 3.50%, 연 3.00%로, 36개월 만기 금리인 연 3.80%, 연 3.30%보다 더 낮다.

이처럼 통상적으로 예금 금리는 만기가 길수록 이율이 높은 것이 일반적이다. 장기적으로 돈을 예치할 경우 돈이 묶이는 데 대한 유동성의 '프리미엄'이 붙기 때문이다. 은행 입장에서도 장기 예금의 경우 돈을 더 다양한 방식으로 효율적으로 운용할 수 있다.

하지만 지난해 기준금리가 치솟으면서 예금 금리도 덩달아 가파르게 올랐다. 금리 불확실성에 은행들은 단기 위주로 자금을 운용하며 단기 예금에 대한 금리를 더 높였다.

실제 KB국민은행의 'KB Star 정기예금'의 경우 12개월 만기 금리가 연 3.63%로, 36개월 만기(연 3.21%)보다 높다. 우리은행의 'WON플러스예금'도 12개월 만기 금리가 연 3.73%로, 0.15%p 유리하다. 하나은행 '하나의정기예금'은 같은 조건 기준 연 3.70%로 동일하다.

은행권 관계자는 "지난해 고금리 기조에 맞춰 예금 금리가 상승하다 보니 은행들도 자금 조달을 위해 고객이 몰리는 단기상품 금리를 올려 경쟁력을 확보했다"며 "올해는 예금 금리가 인하되는 추세에서 역전됐던 장·단기 금리 상황도 점차 다시 정상화되는 추세"라고 설명했다.

이같은 현상은 인터넷전문은행에서도 비슷하게 일어나고 있다. 케이뱅크의 '코드K 정기예금'은 12개월 만기 금리가 연 4.10%로 36개월 만기(연 3.80%)보다 0.30%p 높다. 반면 카카오뱅크의 '카카오뱅크 정기예금'은 12개월 만기 금리가 연 4.50%로, 36개월 만기(연 4.60%)보다 0.10%p 낮다.

조금이라도 더 높은 금리의 예금 상품을 찾아다니는 '금리 노마드족'들은 장·단기 정기예금 금리 차이가 상품별로 혼동되고 있는 상황에서 금리 정보를 살피며 분주하게 움직이고 있다.

인터넷전문은행 관계자는 "금융당국의 금리 안정화를 위한 목소리와 시장금리 반영 등으로 예금 금리도 변화가 큰 시기인 것 같다"며 "소비자들은 지속해서 달라지는 상품별 금리를 잘 살펴보고 자신의 재테크 투자 유형에 맞춰 장기 상품에 가입할 지 단기 상품에 가입할 지 여부를 선택할 필요가 있다"고 조언했다.