(신한투자증권)

신한투자증권은 2일 F&F에 대해 절대 성장률은 둔화되지만 타사대비 성장성은 여전히 우월하며 타 중국 소비주와 비교할 때 밸류에이션 매력이 상당이 크다고 분석했다. 목표주가는 기존 25만 원에서 22만 원으로 하향했으며, 투자의견은 매수로 유지했다.

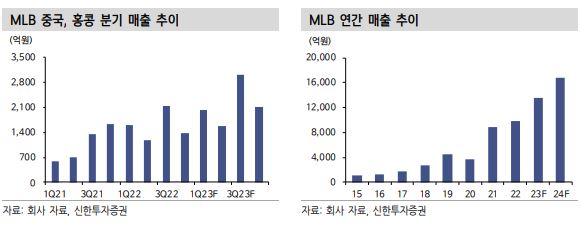

박현진 신한투자증권 연구원은 “4분기 매출 5589억 원, 영업이익 1545억 원으로 매출과 영업이익 모두 크게 하회했다”면서 “무엇보다 중국 락다운 영향으로 오프라인 매장 재고 소진이 어려웠던 것으로 보인다”고 말했다.

이어 박 연구원은 “올해 중국 MLB 매장 출점 목표치는 1100개로 보수적”이라면서 “예상보다 1월 중국 오프라인 소매 매출이 빠르게 늘고 있는 것으로 파악되고 있으며 1분기엔 중국 내리오프닝 수요가 확산될 가능성을 열어 볼 수 있다”고 설명했다.

아울러 그는 “중국 내 매장 출점 가정치가 하향되면서 연간 추정치 하향이 불가피 해 목표주가도 하향됐다”면서 “그럼에도 중국 리오프닝 수혜에 대표되는 기업이란 점을 잊어선 안된다”고 했다.

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294883.jpg)