유진투자증권은 1일 제일기획에 대해 ‘중요한 것은 꺾이지 않는 기초체력’이라며 ‘매수’를 추천했다. 목표주가는 기존 3만7000원에서 3만2000원으로 13.5% 낮춰 잡았다.

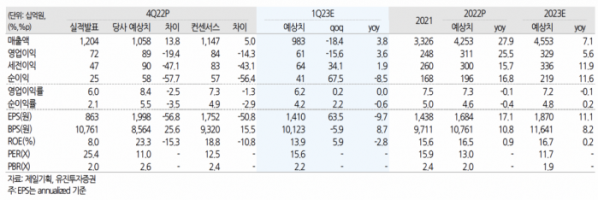

이현지 유진투자증권 연구원은 “제일기획의 4분기 매출총이익은 4130억 원, 영업이익은 718억 원으로 각각 전년 동기 대비 12.7%, 10.5% 증가했다”며 “낮아진 컨센서스 818억 원을 하회하는 부진한 실적을 기록했다”고 전했다.

대내외 불확실한 상황 이어지고 있음에도 전사 디지털 비중 53%로 디지털 중심의 성장 이어가고 있는 점은 긍정적이라고 봤다. 그러나 디지털 인력 충원과 경비 증가로 판관비 확대되며 영업이익률은 17.4%에 그쳤다는 분석이다.

이 연구원은 “경기 침체 영향으로부터 완전히 자유로울 수는 없지만, 그럼에도 제일기획이 방어할 수 있는 이유는 해외 디지털은 경기에 민감하게 반응하는 매체나 브랜드 캠페인 중심이 아닌 광고주의 판매에 연동되는 퍼포먼스 마케팅, 디지털 플랫폼 중심의 사업구조를 이어가고 있기 때문”이라고 전했다.

다만 힘든 상황일수록 기초체력이 튼튼한 회사는 돋보이게 마련이라고 봤다.

이 연구원은 “비용 통제 이어지는 가운데 효과적인 대응을 위해 법인과 자회사간의 협업 프로세스로 조직을 재정비하고, 꾸준한 신규 광고주 개발 및 디지털내에서도 다양한 분야로 사업영역 확대하며 수익성 방어할 것으로 전망한다”며 “내년까지 60% 배당성향을 유지하며 적극적인 주주환원 정책 펼치고 있는 점은 긍정적이며 연내 글로벌 M&A가 가시화될 경우 추가 이익 성장을 기대한다”고 강조했다.

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/320/200/2292619.jpg)