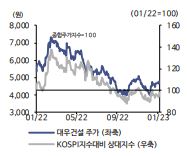

▲대우건설 주가

신한투자증권은 1일 대우건설에 대해 저평가 상태를 탈피시킬 트리거가 부재해 긴 호흡으로 접근이 필요하다고 분석했다. 목표주가와 투자의견은 각각 5500원, 매수로 유지했다.

김선미 신한투자증권 연구원은 “4분기 영업실적은 매출액 3조2000억 원, 영업이익 2468억 원으로 영업이익 기준 컨센서스를 27% 상회했다”면서 “베트남 개발 사업이익의 매각이익이 반영된 것이 주 원인”이라고 말했다.

이어 김 연구원은 “2023년 신규분양 계획은 1만8279세대로 전년과 유사하다”면서 “무리한 분양계획이 제시되지 않은 점은 긍정적이나 2024년부터 주택실적 축소는 불가피해졌다”고 설명했다.

아울러 그는 “대우건설의 주가 상승은 비 주택사업부가 이끌어야한다”면서 “수주시점은 변동성이 클 수 있으나 토목·플랜트 수주 확인시 주가는 점진적으로 회복할 수 있을 것”이라고 분석했다.