크레딧 시장에 우량 회사채를 위주로 훈풍이 불고 있다. 역캐리 상황에선 회사채 등 크레딧 채권 투자가 유리한 이유에서다.

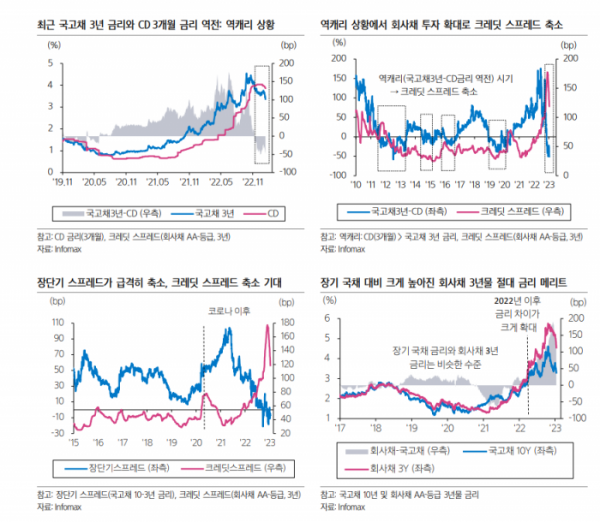

21일 금융투자업계에 따르면 증권가에서는 국고채 3년물 금리가 3개월 양도성예금증서(CD) 금리보다 낮은 역캐리 상황이 상당 기간 지속될 것으로 보고 있다. CD금리는 기준금리 인상을 선반영해 최근의 기준금리 인상에도 소폭 하락했지만, 국고채 3년물 금리는 금리 인상 종료 기대감에 기준금리보다 더 낮은 수준으로 하락했기 때문이다.

단기자금시장에서 자금을 조달해서 만기가 긴 채권을 보유하면 금리 차이만큼 수익을 얻는다. 하지만 최근처럼 역캐리 상황에서는 조달 비용이 국고채 3년물 보유로 얻을 수 있는 수익보다 높아 수익이 낮아진다. 이 떄문에 조달비용인 3개월 CD 금리보다는 금리가 높은 회사채 등 크레딧 채권 투자가 확대될 것으로 보인다.

김은기 삼성증권 연구원은 “역캐리 상황에서 국채 3년물보다 더 높은 금리로 투자하기 위해서는 국고채 10년물 등 장기 국채로 투자하거나 회사채 등 크레딧 채권에 투자해야 한다’고 했다. 김 연구원은 “현재 장단기 스프레드가 마이너스로 국고채 10년물 금리가 국고채 3년물 금리보다 낮아 장기 국채 투자로도 역캐리를 해소할 수 없는 상황”이라고 진단했다. 크레딧 채권 투자 말고는 투자 대안이 없다는 뜻이다.

이를 반영하듯 연초 우량 회사채는 수요 예측에서 강세를 보였다. 실제 이달 첫 주 9700억 원을 모집하는 5건의 수요예측에서 11조8000억 원의 투자 자금이 유입됐다. 둘째 주도 1조1400억 원 모집에 8조3000억 원의 자금이 몰렸다. 첫 주의 발행 스프레드는 민평 금리보다 59bp(1bp=0.01%p), 둘째 주는 43.7bp 낮았다.

여기에 정부가 강한 의지를 갖고 회사채 지원 정책을 추진하는 것도 시장 안정화 요인 중 하나다. 지난 12일 정부는 시장 안정 프로그램 지원 여력이 약 43조 원이라고 발표했다. 김 연구원은 “정책 자금으로 모든 만기 위험 채권을 다 차환할 수는 없으나 중소형 증권사 프로젝트파이낸싱(PF)-자산유동화기업어음(ABCP) 차환 등 최소한 시장의 위기감을 사전적으로 차단할 것”이라고 전망했다.