18일 하나증권은 올해 중국 태양광 발전 수요가 상향 조정할 것으로 기대되며, 이에 따라 태양광 인버터, 설계·조달·시공(EPC), N타입 셀 기술 부자재 관련 종목에 관심 가져야 한다고 분석했다.

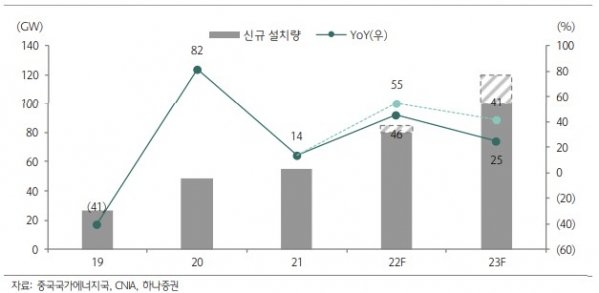

한수진 하나증권 연구원은 “중국 국가에너지국은 2022년 중국 태양광·풍력발전 연간 신규 설치량을 최소 120GW(전년 대비 +17%)로 예상했으며 올해 목표 연간 신규 설치량을 160GW(YoY +33%)로 수립했다. 이 중 2022년 중국 태양광 신규 설치량은 폴리실리콘 상세장이 길어지며 기존 예상치보다 밑도는 80GW 수준일 것으로 예상한다”며 “다만, 올해 중국 태양광 신규 설치량은 100GW를 웃돌 가능성이 크다. 폴리실리콘·잉곳·웨이퍼·셀·모듈 가격 인하가 지속하면서 발전소 등의 수요 확대가 기대되기 때문”이라고 했다.

이어 “올해 중국 태양광 신규 설치량에 대한 기대치가 커지고 있다. 올해 1월 초 중국 태양광 모듈 제조사들은 1월 생산 스케줄을 지난해 12월 대비 상향 조정한 것으로 파악된다”며 “이는 폴리실리콘 가격 급락으로 모듈 가격도 하락하며 전방 수요 회복세가 나타난 것으로 본다. 중국 태양광 연간 신규 설치량은 국가에너지국 목표치인 100GW를 넘는 120~130GW로 예상된다”고 설명했다.

한 연구원은 이어 “올해 중국 태양광 시장 수요는 예상을 웃돌 가능성이 크므로 주요 소재 가격 하락에 비교적 자유로우면서도 생산량 증가에 직접적인 수혜가 기대되는 태양광 인버터와 EPC, N타입 셀 기술 부자재 관련 종목에 관심을 가질 필요가 있다”며 “태양광 인버터는 주요 소재 가격 하락세에 비교적 독립적이면서도 생산량 증가의 직접적인 수혜를 받는다. EPC 사업부문은 모듈 가격 하락과 생산량 증가의 동시 혜택을 받으므로 태양광 인버터와 EPC 사업부문을 모두 영위하고 있는 양광전력을 추천한다”고 말했다.

더불어 “N타입 셀 기술 부자재 관련 종목으로는 태양광용 실버 페이스트 제조사 고득전자를 추천한다”며 “올해 N타입으로의 셀 기술 교체가 가속할 것으로 전망되는 가운데 차세대 태양광 셀 기술 중 하나인 이종 접합(HJT)은 저온 제조 공정 특성상 전극 재료인 실버 페이스트도 저온용을 필요로 한다. 고득전자는 중국 1위 저온용 실버 페이스트 제조사로서 낙수효과가 기대된다”고 내다봤다.

또한, “폴리실리콘·웨이퍼·셀·모듈 등 주요 4대 소재 중에서는 모듈 제조사들에 대한 투자 접근도가 좋다”며 “올해 모듈 제조사들은 가격 대비 생산비용 하락폭이 더 확대되면서 수익성 개선이 가능할 전망이고, N타임 셀 기술 침투율이 확대되면서 제품 믹스 개선이 이뤄지며 ASP 하락 압력도 방어할 것으로 기대된다. 올해 공급량 확대로 폴리실리콘 가격 하락이 예상되면서 역성장이 불가피한 폴리실리콘 제조사에 대한 투자는 보수적인 접근을 권고한다”고 덧붙였다.