김진구 키움증권 연구원은 17일 “카카오의 목표주가를 7만2000원으로 유지하나, 주가 상승여력 축소를 감안해 투자의견을 기존 Buy(매수)에서 Outperform(시장수익률 상회)으로 조정한다”고 분석했다.

투자의견은 총 5가지로 구분된다. 시장대비 주가 상승 예상치를 적용한 구간이다. 유형별로 △Buy(매수) 시장대비 +20% 이상 주가 상승 예상 △Outperform(시장수익률 상회) 시장대비 +10∼+20% 주가 상승 예상 △Marketperform(시장수익률) 시장대비 +10∼-10% 주가 변동 예상 △Underperform(시장수익률 하회) 시장대비 -10∼-20% 주가 하락 예상 △Sell(매도) 시장대비 -20% 이하 주가 하락 예상이다.

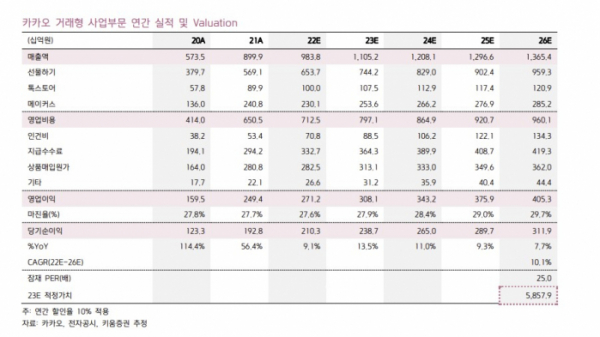

김 연구원은 “본사 적정 가치 2조8000억 원, 카카오커머스 사업부문 적정가치 5조9000억 원, 카카오페이 지분가치 3조5000억 원, 카카오뱅크 지분가치 3조1000억 원과, 카카오모빌리티 지분가치 3조9000억 원, 카카오엔터테인먼트 지분가치 7조7000억 원, Kakao Piccoma 지분가치 4조 원 및카카오게임즈 지분가치 1조4000억 원을 합산한 결과”라고 설명했다.

김 연구원은 카카오 주요 계별사별 IPO 일정과 밸류에이션을 점검해야 한다고 진단했다.

김 연구원은 “핵심 계열사인 카카오모빌리티와 카카오엔터테인먼트 IPO 시기는 각각 2023E, 2024E이 가능성이 있을 것으로 예상하며, 주요 이해관계자 추가 출자 등을 통해 지분구조가 복합적 상황에서 IPO는 실질적으로 이행될 것으로 관측된다”고 내다봤다.

이어 “카카오엔터테인먼트는 최근 투자로 확보 예정인 1조2000억 원의 용처 및 이에 따른 시너지 효과 등으로 기업가치의 업사이드 폭이 열려 있다 할 수 있으나 IPO에 따른 지분율 희석과 이중상장에 따른 할인율 적용시 본사에 투영되는 지분가치트리거는 제한적일 것으로 판단한다”며 “모빌리티 실적은 주차 사업 확대에 따른 원가율 보정 등으로 연간 실적 추정치를 하향 조정했지만, 주행 데이터 기반 신규 비즈니스 성장성과 자율주행 확장성 등을 감안해 잠재 PER을 30배에서 40배로 상향 적용했다”고 분석했다.