(유진투자증권)

유진투자증권은 17일 호텔신라에 대해 춘절 연휴부터 중국 리오프닝 효과 소멸까지 주가 변동폭이 심할 것이며 모멘텀 이후엔 실적을 주시할 필요가 있다고 말했다. 목표주가는 기존 9만3000원에서 11만 원으로 상향했으며, 투자의견은 매수로 유지했다.

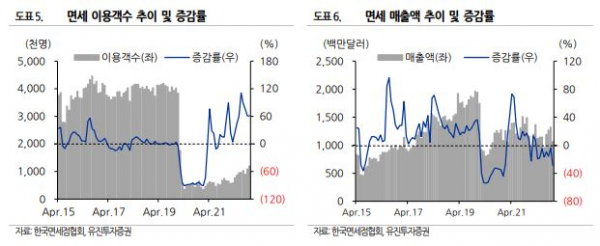

이해니 유진투자증권 연구원은 “호텔신라 4분기 매출액은 1조3600억 원, 영업이익은 283억 원을 예상한다”면서 “리오프닝에 대한 언급이 시작된 것이 12월 중순으로 시내 면세 실적에 소비가 반영되기는 일렀다고 판단되지만 공항면세는 여행객 증가로 가파른 성장을 보일 것”이라고 했다.

이어 이 연구원은 “올해 전체 면세 산업 매출액은 170억달러로 전년동기 대비 12.8% 증가를 추정한다”면서 “다만 탑라인 성장 대비 호텔신라의 영업이익 개선은 다소 시간이 걸릴 전망으로 이미 높아져 버린 알선수수료를 낮추는데는 대형 따이공의 헤게모니 약화가 선행해야 하기 때문”이라고 설명했다.

아울러 그는 “인천공항 임차는 아직 결정되지 않았지만 10년 짜리 장기계약인 만큼 손익분기점(BEP)은 유지할 수 있는 수준의 객단가를 제시했을 것으로 보인다”고 분석했다.