키움증권은 17일 동국제강에 대해 작년 3분기부터 수익성이 급격히 악화되기 시작한 냉연도금 부진이 심화하면서 작년 4분기 영업이익은 기존 추정치와 컨센서스보다 부진할 전망이나, 작년말 이후 글로벌 철강 업황이 회복되고 있다며 투자의견 매수와 목표주가 1만9000원을 유지했다. 전 거래일 기준 현재 주가는 1만3500원이다.

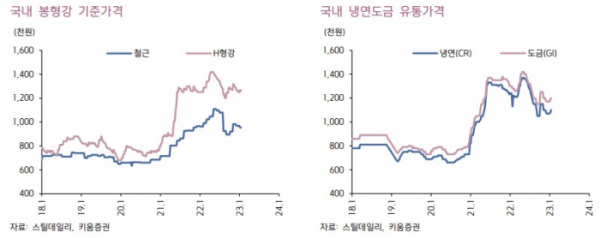

이종형 키움증권 연구원은 "영업이익은 1034억 원(-30% QoQ, -45% YoY)으로 키움증권 기존 추정치 1704억 원과 컨센서스 1436억 원을 하회할 전망"이라며 "글로벌 철강 업황 둔화에 따라 3분기부터 수익성이 급격히 악화되기 시작한 냉연도금제품 부진이 심화됐고, 봉형강제품은 견조했던 제품가-고철가 롤마진에도 수요부진으로 당초 기대했던 성수기효과는 크지 않았다"고 했다.

이어 "미국 판매법인을 중심으로 견조했던 연결 자회사들의 실적도 철강 업황 둔화와 원·달러 환율 하락으로 예상보다는 부진할 전망"이라며 "작년 11월 이후 중국을 중심으로 글로벌 철강 업황이 회복세를 보이면서 부진했던 동사의 냉연 도금제품 수익성도 작년 4분기를 바닥으로 올해 1분기부터는 서서히 회복될 것"이라고 했다.

다만 "국내 부동산 경기침체로 전반적인 수요가 부진한 봉형강은 계절적 성수기인 2분기부터 수익성 개선이 기대된다. 이에 따라 올해 분기별 영업이익은 1Q 1009억 원 → 2Q 1861억 원 → 3Q 1407억 원 → 4Q 1962억 원으로 점진적 개선을 예상한다"고 했다.

그러면서 "글로벌 철강 업황 회복과 함께 지난 3일부터 주가가 반등하기 시작해 16일 종가 1만3500원까지 10거래일 연속 상승하며 인적분할 발표에 따른 주가 약세가 마무리되었음을 보여준다"고 짚었다.