(현)

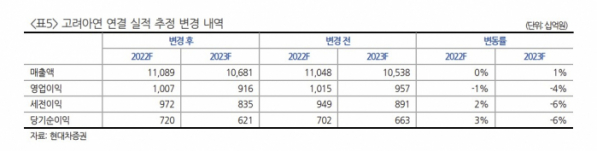

박현욱 현대차증권 연구원은 16일 “작년 4분기 별도 영업이익 2186억 원, 연결 영업이익 1907억 원으로 예상되며 당사 추정치는 컨센서스 수준”이라고 분석했다. 박 연구원은 향후 아연가격 상승과 연간 계약 T/C 인상 기대감이 유효하다고 판단해 투자의견은 ‘BUY’를 유지하면서, 목표주가는 기존 80만 원에서 70만 원으로 하향 조정했다.

박 연구원은 “달러 강세 기조는 올해 1분기를 기점으로 해소되면서 아연을 포함한 LME 비철금속과 귀금속 가격은 상승할 것으로 전망한다”며 “올해 연평균 비철금속 가격은 작년보다 낮아 연간 매출액 10조6810억 원, 영업이익 9163억 원으로 전년대비 각각 4%, 9% 감소할 것으로 예상한다”고 내다봤다.

이어 “2분기 아연 및 귀금속 가격 상승으로 실적 개선을 예상한다”며 “최근 Spot T/C도 작년 계약 T/C를넘어서고 있어 원가 개선에 기여할 것”이라고 덧붙였다.