(현대차증권)

현대차증권은 4일 POSCO홀딩스에 대해 하반기로 갈수록 주가는 우상향 할 것이라고 말했다. 목표주가와 매수의견은 각각 41만 원, 매수로 유지했다.

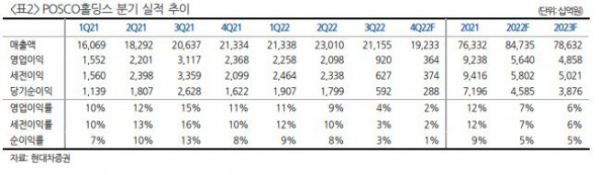

박현욱 현대차증권 연구원은 “POSCO홀딩스의 지난해 4분기 매출액은 19조2326억 원, 영업이익은 3642억 원으로 전년동기 대비 –85%, 전분기대비 –60%가 예상된다”면서 “실적이 감소할 것으로 예상하는 이유는 글로벌 시황 부진으로 철강 가격 약세와 스프레드 축소 등”이라고 했다.

이어 박 연구원은 “그러나 올해 1분기 영업이익은 전분기 대비 증가 할 것으로 예상된다. 포항제철소의 생산라인이 정상화되면서 판매량이 회복되고, 중국의 철강가격도 추가 하락 가능성이 제한적이기 때문”이라고 분석했다.

이어 그는 “중국의 철강수요가 여전히 부진하고 지난해 하반기부터 중국의 조강생산량이 전년동기대비 증가하고는 있지만 이미 적자를 기록하고 있는 중국 철강업체들의 수는 중국 공급과잉 정점이었던 2015년 수준에 육박했다”면서 “철강가격을 낮추기에는 상당히 부담되는 수준으로 중국 바오스틸이 1월 내수가격을 인상한 것도 같은 맥락에서 이해할 필요가 있다”고 설명했다.

한편, 박 연구원은 “동사 주가는 당초 예상대로 수요 개선 기대감과 현실 사이에서 등락을 시현할 것”이라면서 “1분기 판매량 및 실적 회복과 2분기를 기점으로 중국 수급 개선, 하반기 리튬가치가 긍정적으로 작용하면서 하반기로 갈수록 주가는 우상향할 것”으로 예상했다.