(신한투자증권)

신한투자증권은 4일 대웅제약에 대해 실적을 견인했던 나보타 수출 실적이 감소하고 연구개발비 및 마케팅 비용상승을 고려해야 한다고 말했다. 목표주가는 기존 23만원에서 22만 원으로 하향하고, 매수의견은 매수로 유지했다.

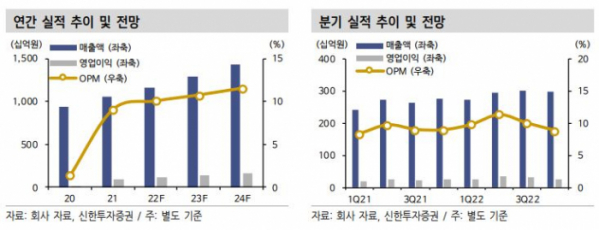

장세훈 신한투자증권 연구원은 “대웅제약 4분기 매출액은 2296억 원, 영업이익은 266억 원으로 시장 컨센서스 대비 하회할 전망”이라면서 “실적을 견인했던 나보타 수출 실적이 전분기 대비 감소한 것과 연구개발비 및 마케팅 비용 상승이 주요 원인”이라고 했다.

이어 장 연구원은 “그럼에도 올해 기대 가능한 실적 성장 근거로는 나보타 중국 진출과 펙수클루 실적 성장 본격화, 신약 엔블로 출시가 있다”며 “휴젤의 레티보 허가 당시 소요된 시간을 고려할 때 올해 상반기 중으로 허가가 기대된다”고 분석했다.

다만 그는 “지난해 3분기, 4분기에 증가한 비용 수준이 올해도 지속될 가능성을 고려해야한다”면서 “신약 엔블로는 빠르면 2분기 중 출시가 기대됨에 따라 펙수클루 출시 때와 비슷한 마케팅 비용집행이 이루어질 것”으로 전망했다.