하이투자증권이 LG전자에 대해 4분기 실적이 부진하나 바닥을 확인하는 구간이 될 것으로 분석했다. 투자의견은 ‘매수’, 목표주가는 11만5000원을 유지했다. 전 거래일 기준 종가는 8만8900원이다.

27일 고의영 하이투자증권 연구원은 “내년의 투자포인트는 B2C(기업 소비자 간 거래) 비용 개선과 전장(VS) 기여도 확대”라며 “4분기 실적은 부진하겠으나, 바닥을 확인하는 구간인 것”이라고 분석했다.

고 연구원은 “세트 업체의 강한 재고조정 덕분에 미국 가전제품 출하-재고 지표가 반등했다”며 “출하 개선보다는 인위적 감산과 보유 재고 축소에 기인한다”고 봤다.

그는 “추세 반등을 위해서는 수요 개선이 필요하나, 가처분 소득이 감소하는 거시경제(매크로) 환경에서 이에 대한 확신은 어렵다”면서도 “비용 부담은 완화될 것”이라고 전망했다.

그는 “가전 원재료의 20%를 차지하는 구리, 레진, 철강 가격은 하반기 들어 하락세”라며 “통상 가전제품 생산 리드타임이 3개월임을 감안하면, 4분기부터 재료비 하락 효과가 반영되기 시작할 것”이라고 봤다.

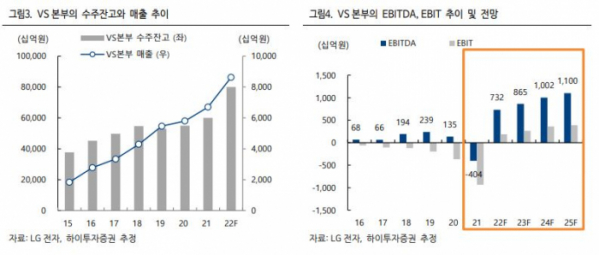

고 연구원은 “VS 부품의 실적 기여도가 커진다”며 “내년 LG이노텍(LGIT) 제외 영업이익의 12%, 상각전영업이익(EBITDA)의 19%가 VS 본부에서 창출될 전망”이라고 했다.

그는 “전기차모터 매출이 급성장 중이고, 인포테인먼트(IVI)도 과거 유닛 단위 판매에서 벗어나 중앙정보디스플레이(CID), 디지털칵핏 등 고부가품 비중이 확대되고 있다”고 설명했다.

고 연구원은 “올해 4분기 실적은 매출 22조2000억 원, 영업이익 2543억 원으로 추정된다”며 “시장 컨센서스(시장 전망치)를 32% 하회하는 것”이라고 분석했다.

또 “H&A, HE, BS(IT) 등 B2C는 전부 적자일 것으로 추정한다”며 “H&A의 재고는 6주로 아직 건전하나, 주택 매매 감소와 내구재 수요 둔화로 탑라인 성장률 둔화가 빨라지고 있다”고 했다.

이어 “4분기에도 전 분기에 이어 40% 중반의 매출 성장을 추정하지만, 일회성 요인으로 수익성은 기대에 미치지 못할 가능성이 있다”고 덧붙였다.