(삼성증권)

양일우·홍준혁 삼성증권 연구원은 13일 “3분기 실적을 보면 LS전선의 수주를 기반으로 한 매출은 특별히 증가했다고 보기 어려웠고 아직 수주 실적이 매출로 충분히 인식되지 않고 있는 것으로 파악된다”며 “올해 1월 미국 수주는 내년부터, 영국 수주는 내년 3·4분기부터 매출로 인식될 것으로 예상된다”고 분석했다. 연구팀은 LS의 목표주가를 9만6000원으로 상향 조정했다.

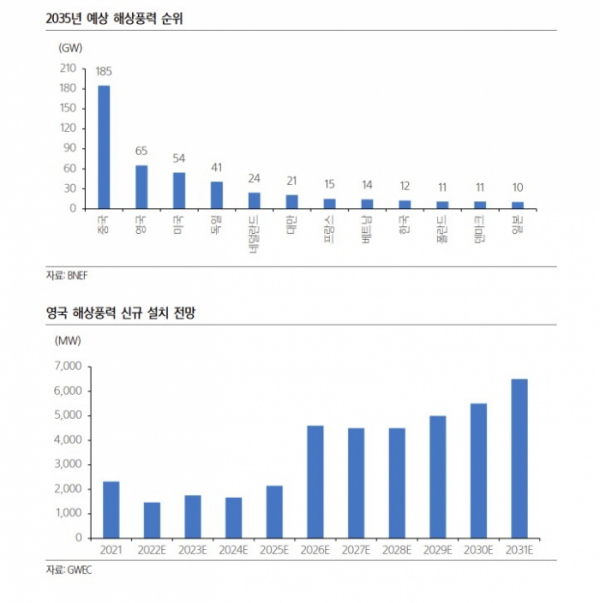

LS의 자회사 LS전선은 최근 세계 2위 해상풍력 시장인 영국에서 4000억 원 규모의 수주를 공시했다. 지난 10월에도 2428억 원 규모의 수주에 성공한 바 있다.

연구팀은 “LS전선이 지분을 보유한 KT서브마린과의 협업을 통해 수익성의 추가적인 개선이 가능할 것으로 예상된다”면서 “영업이익률 10%만 가정해도, 이번 수주 금액은 2023년 예상 기준 매출의 2%, 영업이익의 5%에 해당하는 수준”이라고 분석했다.

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294169.jpg)