(현대차증권)

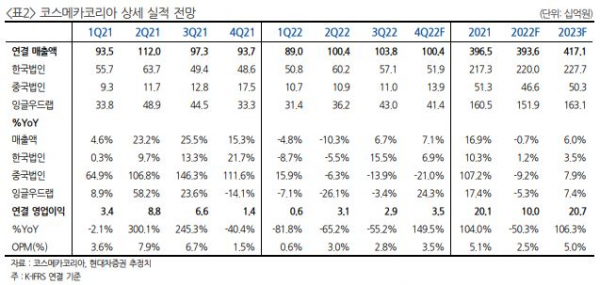

현대차증권은 8일 코스메카코리아에 대해 미국 법인 수주 둔화와 중국 법인 손익분기점 시점 지연 우려가 개선됐다고 전망했다. 목표주가는 기존 7500원에서 1만3000원으로 올려잡고, 투자의견은 매수로 제시했다.

정혜진 현대차증권 연구원은 “코스메카코리아 미국법인 수주 성장 둔화를 야기시켰던 고객사 재고수준이 기대보다 빠르게 완화되고 있다”면서 “중국에선 불산과 소주 법인 효율화로 최신 설비 갖춘 평호 법인으로 일원화해 비용 효율성이 크게 개선됐다”고 설명했다.

이어 정 연구원은 “중국 제로코로나 완화기조에 따른 현지 고객사 수주 증가로 빠른 탑라인 회복이 가능할 것”이라면서 “한국 법인의 경우 상승한 원가 부담 영향은 미국과 중국 법인 수익성이 개선되며 연결 실적 관점에서 상쇄될 것”으로 봤다.

아울러 그는 “이익 변동성이 크게 줄어드며 안정적인 제조자개발생산(ODM) 증익 구간 진입이 전망된다”면서 “목표주가를 상향한다”고 했다.

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294169.jpg)