(대신증권)

대신증권은 18일 DL이앤씨에 대해 2022년 착공실적 감소로 주택부문 성장 둔화가 전망되지만 경쟁사 대비 수익성 훼손 가능성이 낮다면서 목표주가 5만5000원과 투자의견 매수를 신규로 제시했다.

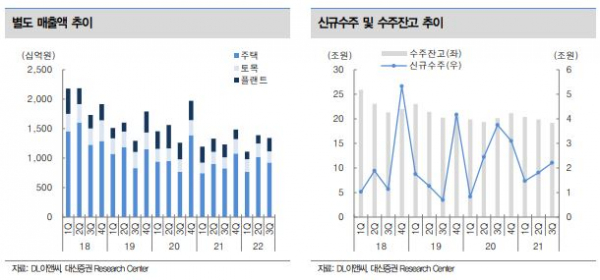

이태환 대신증권 연구원은 “DL이앤씨는 3분기 매출액 1조8489억 원, 영업이익 1164억 원을 기록하며 컨센서스를 하회했다”면서 “원자재 가격 상승으로 국내 주택부문 원가율이 85.9%로 상승했다”고 설명했다.

이어 이 연구원은 “그럼에도 연결기준 주택사업 비중이 70% 이상으로 높은편”이라면서 “국내주택 익스포저가 높긴 하나 보수적 경영전략 바탕으로 프로젝트 파이낸싱(PF) 우발채무 리스크는 가장 낮다”고 전했다.

아울러 그는 “3분기 기준 부채비율 89%, 유동비율 174% 등으로 건설 업계 최상위 재무안정성을 보유하고 있다”면서 “신용등급 역시 A1으로 최고 수준을 유지하고 있다”고 했다.

이어 “수주 부진으로 인한 저성장 우려 등을 감안해도 과도한 할인”이라면서 “주가 하방경직성 바탕으로 재평가를 기대한다”고 말했다.