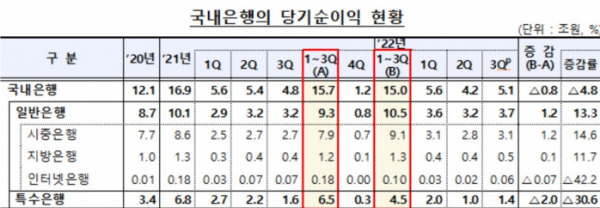

올해 1~3분기 국내은행의 누적 당기순이익은 15조 원을 기록하며 전년 동기(15조7000억 원) 대비 7000억 원 감소했다.

이자이익이 6조9000억 원 증가했음에도 불구하고 금리 상승에 따른 유가증권 평가·매매 손실 등으로 인한 비이자이익이 4조5000억 원 감소했고, 대손충당금 확대에 따른 대손비용이 증가한 영향이다.

17일 금융감독원에 따르면 국내은행의 3분기 누적 총자산순이익률(ROA)은 0.58%로, 전년 동기(0.68%)보다 0.10%포인트(p) 하락했다.

같은 기간 자기자본순이익률(ROE)은 8.76%에서 8.10%로 0.65%p 내렸다.

국내은행의 이자이익은 3분기 누적 40조6000억 원으로, 전년 동기(33조7000억 원)보다 6조9000억 원 증가했다. 대출채권 등 운용자산이 지속해서 증가하고 순이자마진(NIM)도 상승한 데 기인한 것이다.

반면 같은 기간 비이자이익은 1조7000억 원으로 전년 동기(6조1000억 원)보다 4조4000억 원 하락했다. 유가증권 손익이 작년보다 2조1000억 원 줄었고, 수수료 이익이 4000억 원 감소한 탓이다. 외환·파생 관련 이익은 작년보다 1000억 원 증가했다.

3분기 누적 국내은행의 판매비와 관리비는 18조1000억 원으로 전년 동기(17조5000억 원)보다 3.5%(6000억 원) 상승했다.

인건비는 11조 원으로 전년과 유사한 수준이지만, 물건비는 7조 원으로 작년 동기 대비 6000억 원 증가했다.

국내은행의 3분기 누적 대손비용은 4조1000억 원으로 전년 동기(2조4000억 원) 대비 71.8%(1조7000억 원) 상승했다. 올해 2분기 대손충당금 산정방식 개선 등으로 신규 대손충당금 전입액이 작년보다 큰 폭으로 증가한 영향이다. 은행권은 대내외 불확실성에 대비해 손실흡수능력을 확충하기 위해 선제적으로 충당금을 확대하고 있다.

영업외손익은 31억 원, 법인세 비용은 5조1000억 원으로, 전년 동기 대비 각각 99.7%, 3.5% 감소했다.

금감원 관계자는 "대내외 경제여건 악화에 따라 취약 차주를 중심으로 신용손실이 확대될 가능성에 대비해 손실흡수능력 확충을 유도하고 있다"며 "이를 위해 은행의 대손충당금 적립 현황을 분기별로 점검하고 자본비율이 취약한 은행에 대해서는 자본 관리 강화를 지도할 것"이라고 말했다.