(한국투자증권)

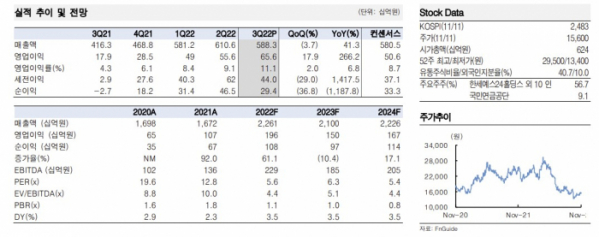

한국투자증권 리서치센터는 15일 “미국 의류 시장의 과잉 재고 및 수요 둔화 영향으로 4분기부터 재고축적(restocking) 수요가 위축될 것”이라며 “특히 경기 변동 영향 큰 중저가 캐주얼 브랜드를 고객사로 보유해 4분기와 내년 성장 둔화 불가피하다”고 분석했다. 투자의견은 ‘매수’를, 목표주가는 2만5000원을 유지했다.

리서치센터는 한세실업의 올해 영업이익을 1960억 원으로 가이던스(1500억 원)를 초과 달성할 것으로 전망했다. 반면 내년 영업이익은 1500억 원(-23% YoY, 영업이익률 7.2%)으로 감익이 불가피할 것으로 진단했다.

리서치센터는 “본업 경쟁력 유효한 만큼 애슬레져 등 다른 카테고리로의 고객사 확장 추이가 주가 모멘텀의 핵심”이라고 분석했다.