(하나증권)

하나증권은 14일 천보에 대해 2023년 하반기 신규라인 가동으로 가파른 실적 증가가 전망된다면서 목표주가 38만 원과 투자의견 매수를 각각 유지했다.

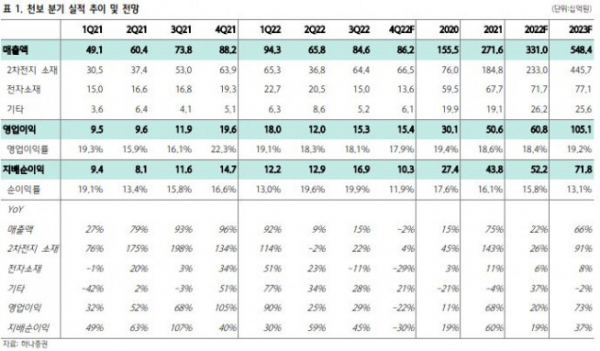

김현수 하나증권 연구원은 “3분기 천보 매출은 846억 원, 영업이익은 153억 원으로 컨센서스를 상회했다”면서 “4분기 매출액 862억 원, 영업이익 154억 원으로 3분기 대비 비슷한 수준의 매출 및 이익이 전망된다”고 설명했다.

이어 김 연구원은 “4분기에는 신규 라인 가동 없는 상황에서 가격 역시 3분기와 유사한 수준이 유지될 것”이라면서 “현재 증설 진행 중인 F전해질(LiFSI) 및 P전해질(LiPO2F2)의 신규 라인 가동은 2023년 하반기부터 본격화되며 매출 증가세 가팔라질 전망”이라고 전했다.

아울러 김 연구원은 “최근 신규 라인 테스트 과정에서 비용 증가에도 불구하고 19% 내외의 높은 영업이익률을 유지하고 있다”면서 “2023년 신규 라인 가동 시 가파른 매출 증가와 마진 개선이 동반될 것”이라고 했다.