▲롯데케미칼 3분기 실적 (하나증권)

하나증권은 9일 롯데케미칼에 대해 현 수준에서 추가적 실적 악화 가능성은 낮고 오히려 2023년 개선의 방향성이 명확하다면서 목표주가와 투자의견을 각각 22만원, 매수로 유지했다.

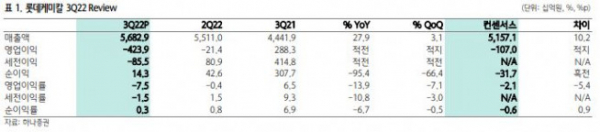

윤재성 하나증권 연구원은 “롯데케미칼 3분기 영업이익은 4239억 원 적자로 컨센서스인 1070억 원을 크게 하회했다”면서 “전사에 걸쳐 역래깅 효과와 재고관련손실이 합산 약 3000억 원 발생한 영향”이라고 설명했다.

이어 윤 연구원은 “4분기 영업이익은 1199억 원 적자로 전분기 대비 적자폭이 대폭 감소할 것”이라면서 “롯데정밀화학 실적이 모두 반영되고 전분기의 역래깅 효과와 재고관련 손실이 제거되기 때문”이라고 전했다.

그러나 그는 “여전히 높은 에너지 가격과 글로벌 수요 침체를 감안하면 흑자전환 가능성을 낮아 보인다”고 덧붙였다.

아울러 윤 연구원은 “일진머티리얼즈 인수 관련 자금조달 우려가 마지막 남은 불확실성”이라면서 “회사에 따르면 인수자금 총 2조7000억 원 중 1조원은 내부 현금. 1조7000억 원은 차입을 통해 조달할 계획”이라고 했다.

이어 그는 “결국 자금조달 방법이 확정되면 이는 불확실성 해소로 인식될 것”이라면서 “2023년 이익 개선 속도는 느릴 수 있으나 개선의 방향은 명확하다”고 말했다.