(대신증권)

임윤진 대신증권 연구원은 1일 “3분기 별도 매출액은 3015억 원, 영업이익 303억 원 달성했다”며 “당사 추정 매출액 3052억 원, 영업이익 309억 원에 부합하하는 실적을 시현했다”고 분석했다. 목표주가를 기존 22만 원에서 23만 원으로 상향 조정했다.

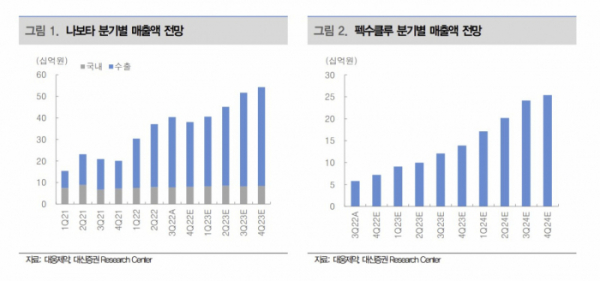

임 연구원은 내년에 나보타의 수출 확대, 펙수클루의 본격 성장을 기대한다고 내다봤다.

임 연구원은 “2023년은 국내 펙수클루 점유율 확대, 당뇨치료제 ‘엔블로’ 출시에 따라 처방 의약품 매출액 11% 성장이 전망된다”며 “내년 1분기 나보타의 중국, 호주 허가로 해외 진출 지역 확대되며 동사 수익성 개선에 기여할 것”이라고 전망했다.