(하나증권)

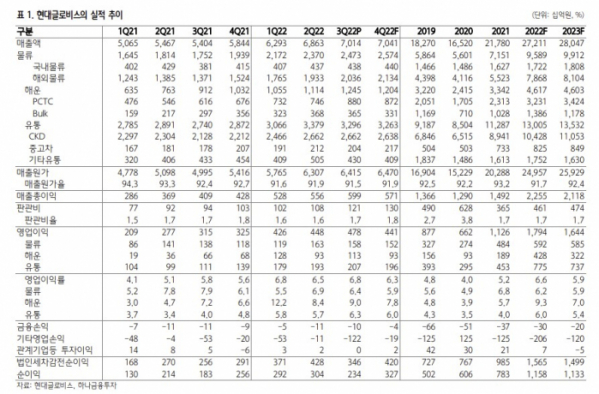

송선재·안도현 하나증권 연구원은 31일 “단기적으로는 최근 2년간 이익 확대에 도움이 되었던 일시적 요인들(환율·유가·해운시황 등)이 약화되면서 2023년 이익모멘텀이 둔화되는 것은 아쉽지만, 구조적인 이익개선 요인들(고객사의 해외 증산, 비계열 물량의 수주, 저마진 부문의 사업조정 등)은 지속되고 있음은 여전히 긍정적”이라고 분석했다. 투자의견 ‘매수’와 목표주가 26만 원을 유지했다.

연구팀은 “현대글로비스는 최근 해상 운임의 하락과 관련해 대부분 계약이 연단위이기 때문에 올해보다는 내년에 부정적 매출 영향이 있겠지만, 손익은 글로벌 선사들에 대한 협상력을 통해 방어하겠다고 밝

혔다”며 “PCTC 부문의 용선료가 계속 오르는 것은 완성차들의 해상 수출 물량이 점진적으로 회복되고 있고, 과거 시장에 나오지 않았던 중국발 수출 물량이 증가하기 때문으로 분석했다”고 전했다.