촘촘하게 세운 계획서로 은퇴 후에도 안정적 생활 도모

미래에셋투자와연금센터(미래에셋)는 장수와 물가상승 등 노후 준비의 변수를 최소화하기 위해 체계적인 인출계획을 수립해야 한다고 조언했다.

한국인의 기대수명은 점차 증가하는 추세다. 1980년대까지만 하더라도 기대수명은 66.2세였으나 2020년대 들어서는 83.5세까지 늘었다. 수명이 연장되면서 은퇴자가 적립 자산을 더 긴 시간 나눠 써야 하는 것이다.

이에 미래에셋은 적립 자산을 인출하는 동안 은퇴 자산이 조기에 소진되지 않도록 체계적인 인출 계획을 수립해야 한다고 했다. 미래에셋은 “인출계획은 은퇴 기간에 예상되는 지출 및 자산 가치 유지 방안을 마련하는 것”이라며 “이를 수립해 운영하는 과정에서 재무적 위험을 모니터링하게 된다”고 설명했다.

미래에셋에 따르면 실제 연금 제도가 발달한 미국과 영국에서는 은퇴자가 인출 계획을 수립하는 데 도움을 주는 인출계획서 활용을 장려하고 있다. 인출계획서(WSP)란 은퇴자의 인출 계획을 일목요연한 문서 형태로 작성하는 것이다.

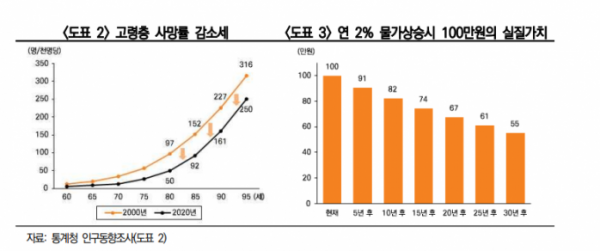

WSP를 세울 때 고려해야 할 대표적 위험은 장수, 물가상승, 수익률 시퀀스다. 미래에셋은 “장수 위험을 잘 고려하지 않으면 그만큼 노후 준비가 부족해져 은퇴 기간 중 자산이 조기에 소진될 가능성이 크다”고 경고했다. 또 물가상승에 대해서는 “연 2% 수준의 물가상승률이 지속되면 노후 소득의 실질가치는 20년 후 33% 하락한다”며 “구매력 유지를 희망할 경우 더 많은 소득이 필요하다는 것”이라고 부연했다.

마지막 위험인 수익률 시퀀스란 여러 해 동안 자산운용을 할 때 인출 현금흐름을 동반하면 평균 수익률이 같을지라도 초기 수익률이 저조할수록 은퇴 자산의 조기 고갈 가능성이 커지는 것이다.

이에 미래에셋은 은퇴 기간을 예상한 후 재무적 목표를 결정하고, 지출 목표 및 인출 계획을 세워야 한다고 강조했다. 첫 번째 단계인 은퇴 기간 예상에 대해서는 기대 여명에 기초하는 것이 일반적이라고 했다. 기대 여명이란 특정 연령의 사람이 앞으로 더 살 것으로 예상되는 평균 생존연수다. 2020년 기준 60세의 기대 여명은 남성 23.4년, 여성 28.2년이다.

두 번째 단계인 재무적 목표 관련해 미래에셋은 그 성격을 4가지로 구분했다. △장수(장수에 따른 재무적 위험을 관리하는 데 초점) △라이프스타일(은퇴 후에도 원하는 삶을 살며 안정적인 생활 수준 유지) △유산(사망 시 일정 규모의 자산을 유산으로 남김) △유동성(비상 지출에 대비해 비상자금을 보유하는 것을 주된 목표로 함) 등이다. 미래에셋은 “은퇴자가 인출 과정에서 반드시 지키고자 희망하는 사항을 우선적으로 선정해 재무적 목표를 정할 수 있다”고 했다.

세 번째 단계는 지출 목표 및 인출 계획을 수립하는 과정인데, 희망 생활비를 정하고 여기서 연금소득을 차감해 은퇴자산에서 매년 인출할 금액을 산출하는 것이다. 또 물가 상승률을 반영해 인출액을 매년 수정해야 한다. 은퇴 자산의 통제란 은퇴 기간 중 금융 자산이 모두 소진되면 부동산 자산을 인출 가능한 자산의 형태로 인출을 계속할 수 있는 대책을 마련하는 것이다.

마지막으로 미래에셋은 “은퇴 기간 예상에서부터 자산가치 유지 방안 마련에 이르기까지 인출계획 수립과정을 일목요연한 문서 형태로 작성해보는 것으로, 단계별 예상 및 계획치를 구체화해 체계적인 인출계획을 수립해볼 수 있다”고 조언했다.