메모리 약세 가운데 파운드리 최대

IT 수요 둔화로 VDㆍ가전 실적↓

“연간 기준 사상 최대 매출 전망”

삼성전자가 글로벌 경기침체 영향에도 올해 3분기 기준 최대 매출을 달성했다. 4분기에도 대내외 불확실성이 지속할 것으로 전망되는 가운데 고부가 제품 중심으로 수익성을 확보하고 응용처 확대 및 고객사 확보에 주력한다는 전략이다.

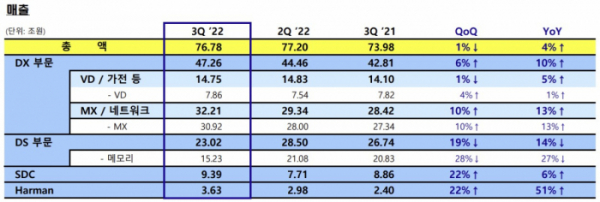

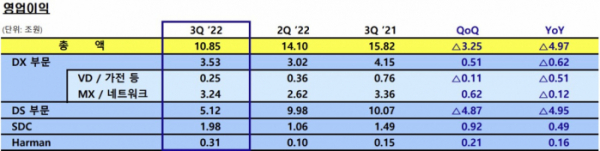

삼성전자는 27일 경영실적 발표를 통해 올 3분기 매출액은 76조7817억 원, 영업이익은 10조8520억 원, 당기순이익은 9조3892억 원을 달성했다고 밝혔다. 지난해 같은 기간과 비교해 매출은 3.79% 증가한 반면 영업이익은 31.39% 감소한 수치다.

삼성전자 측은 “올해 3개 분기 모두 해당 분기 최대 매출을 경신했으며 연간 기준으로도 전년도에 이어 사상 최대 매출을 기록할 것으로 예상된다”고 전망했다.

사업부별로 살펴보면 ‘DS(반도체) 부문’은 3분기 매출 23조200억 원, 영업이익 5조1200억 원을 기록했다.

메모리는 예상을 웃도는 고객사 재고 조정과 중화권 모바일 등 소비자용 메모리 제품군의 수요 둔화세 지속으로 전분기 대비 실적이 감소했다. 또 시스템LSI는 모바일, TV 등의 수요 둔화 여파로 이익이 줄었다. 하지만 파운드리(반도체 위탁생산)는 지속적인 첨단 공정 수율 개선과 성숙 공정의 매출 기여 확대로 최대 실적을 경신했다.

‘SDC(디스플레이) 부문’은 3분기 매출 9조3900억 원, 영업이익 1조9800억 원을 달성했다.

중소형은 폴더블을 포함한 플래그십 스마트폰 신제품 출시에 따라 수요가 증가하고 기술 차별화를 통해 주요 고객사가 출시한 신제품 내 점유율이 증가해 전 분기와 지난해 같은 기간보다 실적이 대폭 성장했다. 대형은 TVㆍ모니터 시장 약세와 초기 투자비 부담으로 적자가 지속했다.

‘DX(디바이스 경험) 부문’은 3분기 매출 47조2600억 원, 영업이익 3조5300억 원을 기록했다.

MX(모바일)는 폴더블 등 플래그십과 웨어러블 신모델 판매가 호조를 보이는 가운데 부정적 환율 영향 지속에도 불구하고 효율적인 자원 운용 등으로 탄탄한 수익성을 기록했다.

또 네트워크는 해외사업 중심으로 실적이 개선됐고 미국 1위 케이블 사업자 컴캐스트(Comcast) 사업 확보 등 신규 수주 활동을 지속했다.

VD(영상디스플레이)는 프리미엄 중심 판매 확대를 통해 시장 리더십을 강화했으나 수요 감소와 비용 증가 영향으로 이익이 감소했다. 생활가전은 판매 믹스를 개선했지만 소비 부진 속에서 재료비와 물류비 부담이 지속했다.

아울러 하만은 커넥티드카 기술과 솔루션에 대한 견조한 수요 가운데 고객사 주문 물량이 늘어나고 소비자 오디오 판매도 증가하면서 분기 최대 실적을 달성했다.

삼성전자는 환영향에 관련해 “달러화의 큰 폭 강세가 DX 사업에는 부정적으로 작용했지만 부품 사업에 대한 긍정적 영향이 이를 대폭 웃돌면서 전분기 대비 약 1조 원 수준으로 회사 영업이익에 긍정적 영향이 있었다”고 설명했다.

올해 4분기에도 글로벌 IT(정보통신) 수요 부진과 메모리 시황 약세가 지속할 것으로 보인다.

삼성전자는 파운드리와 SDC에 대해서는 실적 개선세를 유지하는 한편 DX는 수익성 확보를 위한 노력을 지속할 계획이다.

특히 고용량 제품 수요에 적극 대응하면서 원가경쟁력을 고려한 제품 믹스 운영을 통해 수익성 중심으로 D램 사업 운영 기조를 유지할 방침이다. 또 2억 화소 이미지센서 판매 확대를 추진할 계획이다. 파운드리에서는 수율 추가 개선을 통해 실적 개선세를 이어갈 방침이다.

SDC는 스마트폰용 프리미엄 OLED 수요 강세로 중소형 패널의 성장세를 지속하고 대형 패널은 QD-OLED(퀀텀닷 유기발광다이오드) 확산에 주력할 계획이다.

MX는 프리미엄 모델의 견조한 판매가 지속될 것으로 예상되는 가운데 태블릿과 웨어러블의 판매 확대와 중저가 신모델 출시를 통한 물량 확대를 추진한다.

거시경제 불확실성이 남아 있을 것으로 전망되면서 수익성 확보를 위한 노력도 지속할 계획이다. 네트워크는 북미, 일본 등 해외사업 기반을 지속 강화할 예정이다.

VD는 성수기 프리미엄 수요 선점과 비용 효율화를 통한 수익성 개선에 주력할 방침이다. 생활가전은 연말 성수기를 맞아 비스포크(BESPOKE) 중심의 프리미엄과 온라인 채널 판매 증대를 통한 매출 확대를 추진할 계획이다.

한편 3분기 시설투자액은 12조7000억 원으로 DS 부문 11조5000억 원, SDC 5000억 원 수준이었다.

3분기까지 누계로는 33조 원(DS 부문 29조1000억 원ㆍSDC 2조1000억 원)이 집행됐다. 올해 연간 시설투자는 약 54조 원( DS 47조7000억 원, SDC 3조 원)수준으로 예상된다.

메모리의 경우 평택 3, 4기 인프라와 중장기 시장경쟁력 강화를 위한 EUV(극자외선) 등 첨단 기술 중심 투자가 진행될 것으로 보인다.

또 파운드리에서는 ‘쉘 퍼스트’ 전략으로 수요에 신속·탄력적 대응에 나선다는 방침 아래에 미국 테일러와 평택 생산능력 확대를 중심으로 투자가 집행될 예정이다.

SDC는 중소형 플렉시블 생산능력 확대와 대형 QD-OLED 생산 효율성 제고에 투자가 집중될 계획이다.