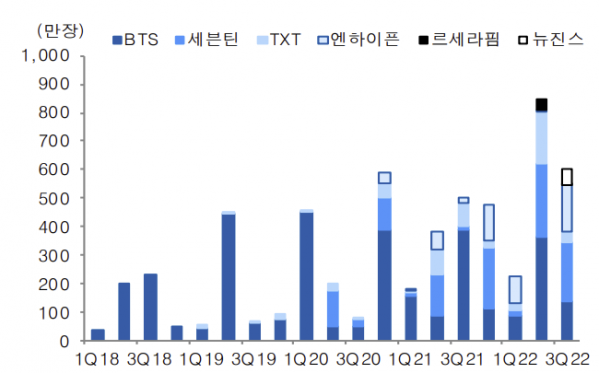

▲하이브 분기별 음반출하량 추이 (출처=유안타증권)

유안타증권은 그룹 방탄소년단(BTS)의 병역 이슈가 마무리되면서 하이브 주가 하락 요인이었던 군입대 시기 및 활동 계획 관련 불확실성이 제거돼 강한 악재가 아닌 것으로 판단했다. 투자의견은 매수, 목표주가는 2024년 기준 21만 원으로 제시했다.

이혜인 유안타증권 연구원은 “BTS 입대 시기에 대한 가정이 불필요해지면서 2023~2024년 하이브 실적에 대한 가시성이 생겼다”며 “하이브의 2023년 실적은 BTS 이외 아티스트들의 빠른 성장과 자체 플랫폼 위버스 유료 수익 모델 도입 등 하락 위험보다는 상승 요소가 더 많은 상태”라고 분석했다.

이어 “하이브가 타 엔터 3사(SM, JYP, YG)보다 고평가받을 수 있는 근거는 △자체 플랫폼 위버스 보유 △팬 1명당 창출해내는 수익이 경쟁사보다 높음 △성장이 기대되는 4세대 그룹(TXT, 엔하이픈, 뉴세라핌, 뉴진스) 최다 보유 △압도적인 자본력 등”이라며 “2024년부터는 증익이 가능할 전망"이라고 했다.