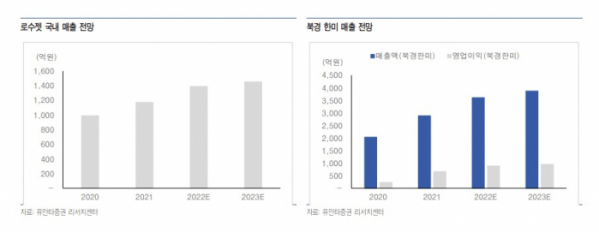

하현수 유안타증권 연구원은 13일 “연결 기준 매출액 3418억 원(전년동기대비 12.8%), 영업이익 412억 원(전년동기대비 11.6%), 영업이익률 12%로 컨센서스(매출액 3260억 원, 영업이익 357억 원)을 상회할 전망”이라고 분석했다. 투자의견 ‘매수’와 목표주가 35만 원을 유지했다.

하 연구원은 “로수젯이 RACING 임상에서 스타틴 고용량보다 스타틴·에제티미브 병용 요법의 임상적 이익(심혈관계 위험 감소 비열등, LDL-C 목표치 도달률 우위, 부작용 빈도 낮음)을 증명한다”며 “관상동맥 질환자에 대한 고지혈증 진료지침 개정(LDL-C 목표치를 70미만에서 55미만으로 상향)으로 LDL-C 감소에서 강점이 있는 스타틴·에제티미브에 대한 처방 선호도는 더욱 높아질 것으로 전망하며 시장 선도 품목인 로수젯이 큰 폭으로 성장할 것으로 판단한다”고 진단했다.

하 연구원은 “한미약품의 주요 R&D 파이프라인 모멘텀은 유효하다고 판단한다”며 “Dual agonist와 Triple agonist의 임상 결과는 내년 상반기에 확인할 수 있을 예정으로 MSD가 진행중인 dual agonist는 중간 결과 확인 후 후속 임상을 이어갈 예정”이라고 진단했다. 이어 “Triple agonist의 NASH 치료제 임상 2상도 내년 상반기 발표할 예정으로 긍정적인 중간 결과시 글로벌 빅파마에 기술 이전 가능성이 높을 것”이라고 덧붙였다.