(하이투자증권)

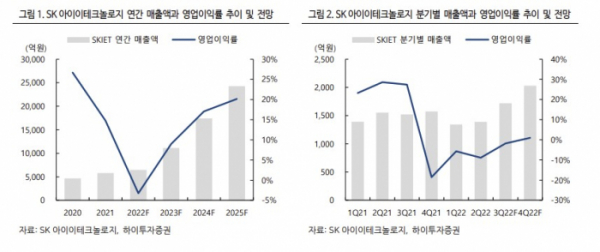

정원석 하이투자증권 연구원은 5일 “3분기 실적은 매출액 1718억 원, 영업이익 -31억 원(전년대비 적자전환, 전분기 대비 적자지속)으로 시장 기대치(매출액 1800억 원, 영업이익 34억 원)을 하회할 것으로 추정된다”면서 “중국 코로나 봉쇄 조치가 연장되면서 스마트폰, 노트북 기기 수요도 크게 부진해 중국 IT 향 분리막 출하량 회복도 제한적일 것으로 예상된다. 신사업 부문도 뚜렷한 성과 없이 대규모 적자가 발생하고 있어 실적 개선폭은 제한적일 전망”이라고 분석했다.

정 연구원은 “목표주가는 2024~2025년 예상 EPS 에 국내 이차전지 소재 업종 평균 P/E 17.0 배를 적용해 산출했다”며 “향후 가파르게 증가할 전기차 배터리용 분리막 수요 대응을 위해 캐파 규모를 2021년 13.7억㎡ 에서 2025년 40억㎡까지 확대할 계획이다. 이에 중장기 실적은 상승할 전망이나 폴란드 신규 라인 가동 시점 지연 영향을 반영해 중장기 실적 추정치를 조정했다”고 설명했다.