유안타증권이 아모레퍼시픽에 대해 대중국 매출이 부진하다며 목표 주가로 16만 원을 제시했다. 다만 투자 의견은 ‘매수’다.

5일 박은정 유안타증권 연구원은 “늦어지는 수요 정상화가 계기가 돼 아모레퍼시픽의 해외 전략이 보다 빠르게 변화 중”이라고 진단했다.

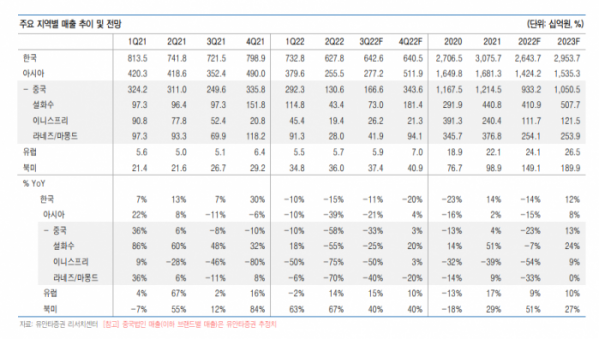

박 연구원은 “다만 3분기까지는 그에 따른 부진이 불가피하다”며 “중국은 설화수에 집중, 주력 성장 브랜드로 이끌며, 그 외 브랜드는 효율성에 집중, 미국과 일본에서 성장 기회를 만들고 있다”고 했다.

이어 “변화의 일환으로 중국에서 마몽드 백화점 매장 철수, 라네즈의 비효율 매장 축소 등이 3분기에 단행됐다”며 “이에 따라 2022년 연간 중국 손익이 원점으로 회귀했다”고 말했다.

그러면서 “중국의 구조조정은 2022년으로 일단락, 2023년은 고정비 급감, 설화수 기여도 확대로 수익성이 하이 싱글로 상승할 것”이라며 “아모레퍼시픽의 2023년 실적은 연결 매출 4조7000억 원, 영업이익 4500억 원을 전망하며, 대중국 손익 회복과 북미 외연 확장이 성장의 주요 요소”라고 했다.