박유악 키움증권 연구원은 28일 “삼성전자의 3분기 실적이 매출액 77조7000억 원, 영업이익 11조5000억 원으로 시장 컨센서스(매출액 78조2000억 원, 영업이익 12조2000억 원)를 하회할 것으로 예상된다”며 “SDC와 MX 부문은 성수기 효과로인해 전 분기 대비 실적이 증가하지만, 메모리 반도체의 경우 부진한 출하량과 가격 하락으로 인해 전 분기 대비 큰 폭의 실적 감소가 나타날 것으로 보인다”고 분석했다.

박 연구원은 “DRAM은 고객들의 재고 감축 영향이 크게 반영되며 가격과 출하량이동반 하락하고, NAND는 가격 급락으로 인해 전 분기 대비 마이너스(-) 11%포인트(p)의 영업이익률 감소를 보일 전망”이라고 진단했다.

박 연구원은 재고 조정 이슈가 내년 1분기를 지나면 마무리 될 것으로 전망했다. 박 연구원은 “경기 불안감으로 인해 발생된 고객들의 급작스런 재고 조정이 반도체 업황을 뒤흔들고 있다”며 “최근 2년 동안의 공급망 불안으로 인해 높여놨던 재고의 감축 움직임이기 때문에, 그 여파가 예상보다 더욱 크고 깊게 나타나는 중”이라고 설명했다.

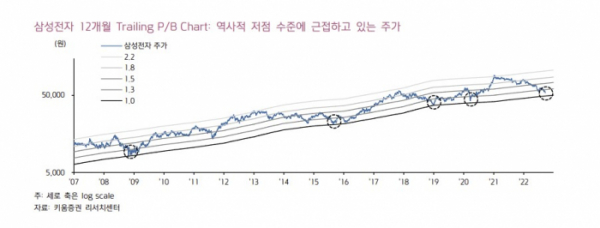

이어 “올 하반기 메모리 반도체의 가격도 우리의 예상치를 크게 하회할 것으로 예상된다”며 “다만 이러한 고객들의 재고 조정이 내년 1분기를 지나면서 마무리 지어질 것으로 기대되고, 올 연말·연초에는 메모리 공급 업체들의 자본적 지출 감소(CapEx cut)와 가동률 정이 본격화될 가능성도 높다”며 “이는 성전자 주가의 반등 트리거 포인트로 작용할 것으로 판단한다”고 분석했다.