그는 “코로나 기간 동안 앨범 판매 매출의 고성장이 확인됐다”라면서 “충분히 확보된 글로벌 팬덤을 기반으로 3세대 아티스트들의 해외 활동이 상승 가도를 달리고 있다”고 설명했다.

이어 “2010년대 후반 데뷔한 4세대 아티스트들은 코로나 영향권에서 데뷔 이후 활동을 이어왔기 때문에 그동안 해외 활동에 제한을 받았다”면서 “그렇지만 K-POP의 높아진 글로벌 위상과 함께 글로벌 팬덤을 빠르게 확보하는 것으로 확인됐다. 이는 엔터사들이 새롭게 시도한 하이브리드(온·오프라인) 콘서트의 수익성을 극대화했다”고 덧붙였다.

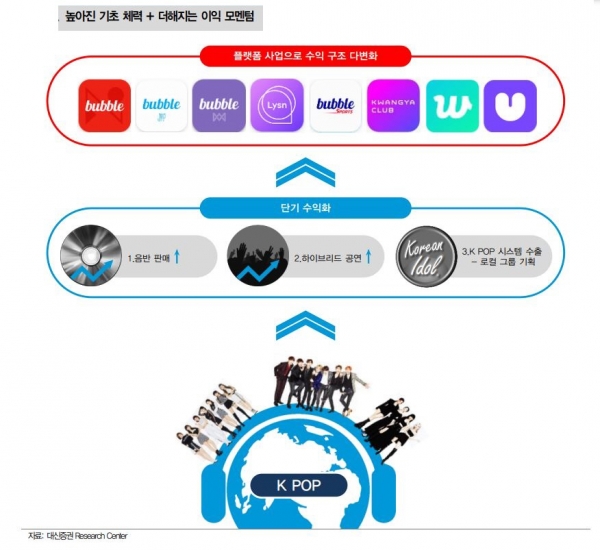

이 연구원은 “엔터사들은 해외 시장에 바로 데뷔하는 것을 목표로 해당 국가의 국적 멤버들로 구성된 그룹을 데뷔 시키는 전략을 쓰고 있다”면서 “신인 IP의 성공비율을 높여 줄 수 있는 우호적 환경이 갖춰진 상황팬 플랫폼 사업으로 수익 구조 다변화로 이어졌다”고 말했다.

대신증권은 팬 플랫폼에도 주목했다. 팬플랫폼은 아티스트와 팬덤 간의 소통 공간으로, 팬들이 모여 팬덤 활동을 할 수 있는 곳을 말한다. 대표적으로 하이브의 위버스, 디어유의 디어유 버블, 엔씨소프트의 유니버스가 있다.

그는 “팬 플랫폼은 현재 이용자 풀을 확대해가는 단계에 있다”면서 “이용자 풀 확대를 위해서는 팬덤이 확보된 대형 아티스트 영입은 물론 아티스트의 높은 참여율이 수반돼야 한다. 위버스와 디어유는 1년 안에 해외 아티스트 영입이 가능할 것으로 예상한다”고 말했다. 그는 “확보된 이용자 풀을 바탕으로 신규 서비스 도입 예정. 신규 서비스를 통해 플랫폼 수익 개선뿐만 아니라, 나아가 팬들 간의 상호작용을 통한 부가가치 창출 역시 가능할 것으로 기대된다”고 덧붙였다.

한편 대신증권은 업종 톱픽으로 와이지엔터테인먼트를 제시했다. 투자의견은 ‘매수’, 목표주가는 8만4000원이다.

이 연구원은 “글로벌 IP인 블랙핑크의 활동이 본격화됨에 따라 동사의 2022년 하반기와 2023년 상반기 실적을 견인할 것으로 전망한다”면서 “블랙핑크의 글로벌 IP의 가치는 동사의 One IP 리스크보다 훨씬 크다”고 말했다. 이어 “4세대 아티스트로 데뷔한 트레저와 2023년 데뷔할 신인 걸그룹의 활동이 블랙핑크 활동 이후로 이어질 것으로 예상한다”면서 “와이지는 타사들과 달리 아직 4세대 신인 걸그룹을 공개하지 않은 상황이다. 차기 신인 걸그룹 역시 기대를 해볼 만하다”고 덧붙였다.