대신증권이 LG에너지솔루션(LG엔솔)에 대해 단기 실적 추정치를 유지한다며 목표 주가로 50만 원을 제시했다. 투자 의견은 ‘매수’다.

30일 전창현 대신증권 연구원은 “금번 공시는 2025년 이후 실적에 영향을 미치는 부분으로 단기 실적 추정치 상향은 없을 것”이라며 “발표된 합작공장(JV) 물량은 기존 공유된 캐파 가이던스 내 일부 포함된 수치로 추정한다”고 했다.

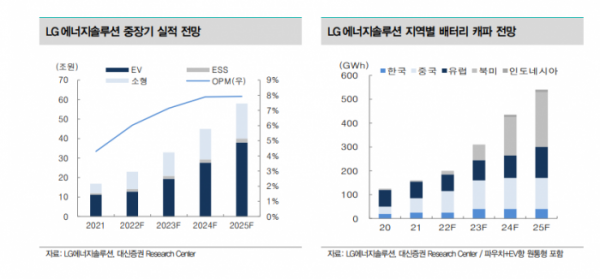

전 연구원은 “LG엔솔의 캐파 가이던스는 2025년 540GWh(기가와트시)이며, 북미 캐파는 230GWh로 추정”며 “그간 자국계 중심으로 폐쇄적인 공급망관리(SCM) 구축 중이었던 일본계 주문자상표부착(OEM)향 벤더 진입이 인상적”이라고 했다.

이어 “미·중 분쟁 격화에 따라 현지 진출 어려워진 중국 업체들, 소극적인 현지 투자 펼치는 일본 업체들 대비 한국 배터리 업체들이 북미 전기차(EV) 밸류체인 구축 협력 파트너로서 사실상 유일한 대안으로 대두됐다”고 평가했다.

그러면서 “최근 인플레이션감축법(IRA) 발효에 따라 북미 내 수입산 EV 차량 모두 보조금 혜택 대상에서 제외되며, 이에 따른 현지 EV 밸류체인 구축의 시급성 인지한 판단인 것으로 추정한다”며 “배터리 캐파 40GWh는 하이니켈 기준 연간 6만8000톤의 양극재 소요한다”고 했다.

그는 “북미 현지 진출 가능한 LG화학, 포스코케미칼 등 기존 LG엔솔 양극재 벤더들의 수주 기대감 확대될 것”이라고 덧붙였다.