국내 유통업계 빅2로 꼽히는 이마트와 롯데쇼핑의 주가가 약세를 보이면서 이들 기업의 시가총액이 편의점 운영사인 BGF리테일과 GS리테일과 뒤처지거나 비슷한 수준을 보이고 있다. 특히 이마트 주가는 1년새 절반 가까이 빠졌지만 2분기 실적마저 적자로 돌아서며 증시 전문가들도 눈높이를 낮추는 실정이다.

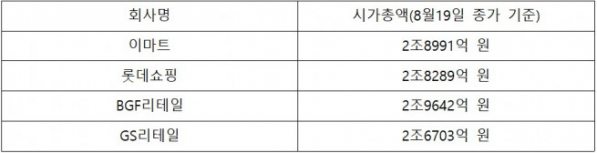

20일 한국거래소에 따르면 전날 종가기준 이마트의 시가 총액은 2조8991억 원으로 집계됐다. 같은 날 2조9642억 원을 기록한 BGF리테일보다 651억 원이 적다.

이마트 주가는 지난 해 8월17일 18만2500원까지 오르며 시가 총액 역시 5조 원을 넘었다. 하지만 당시 대비 주가가 43%나 하락하며 BGF리테일의 시총보다 뒤처지게 됐다. 유통업계 양대산맥으로 꼽히는 롯데쇼핑도 비슷한 상황이다. 전날 종가 기준 롯데쇼핑의 시총은 2조8289억 원으로 역시 BGF리테일보다 적고 GS25를 운영하는 GS리테일(2조6703억 원)과도 1586억 원 차이에 불과하다.

시가총액은 한 회사의 가치를 주가로 평가한 것으로 투자자들이 기업을 어떻게 보고있는지 보여주는 지표로 활용된다. 시가총액만 놓고 본다면 2021년 기준 매출액 25조 원에 육박하는 이마트가 지난해 매출액 6조7812억 원에 불과한 BGF리테일과 비슷한 기업가치를 평가받고 있는 것이다. 롯데쇼핑 역시 지난 해 매출액이 15조5736억 원이지만 이에 미치지 못하고 있다. GS리테일의 지난 해 매출액은 9조7657억 원이다.

이에 신동빈 롯데그룹 회장은 경영진이 모인 자리에서 시가총액 회복을 주문하기도 했다. 지난 달 열린 롯데의 하반기 가치창조회의(VCM·옛 사장단회의)에서 신 회장은 기업가치를 측정하는 가장 객관적 지표로 시가총액을 꼽고 "자본시장에서 미래 성장 가능성에 대해 긍정적 평가를 받는 기업에 대해 면밀히 검토하라“고 강조했다.

이마트와 롯데쇼핑은 신세계그룹과 롯데그룹의 사업지주사 역할을 하면서 업계 1,2위를 다투는 라이벌이다. 하지만 시총만 놓고보면 초라한 수준이다. 전날 종가 기준 코스피에서 이마트는 106위, 롯데쇼핑은 111위에 불과하다.

이마트와 롯데쇼핑은 핵심 부문이 좀처럼 힘을 쓰지 못하고 있다. 이마트의 경우 2분기 연결 기준 매출액은 전년대비 21.9% 늘어난 7조1473억 원을 기록했지만 연결 영업이익은 적자전환한 –123억 원을 기록하며 어닝 쇼크 수준의 성적표를 받았다. 사업의 핵심으로 꼽히는 할인점(-193억 원) 트레이더스(-104억 원) 쓱닷컴(-140억 원) G마켓(-182억 원)은 모두 적자를 면치 못하고 있다.

롯데쇼핑의 2분기 성적표는 나쁘지 않다. 2분기 매출액과 영업이익은 각각 3조9019억 원, 744억 원으로, 매출은 전년 동기(3조9025억 원) 대비 소폭 줄었고 영업이익은 전년 동기(76억 원) 대비 9.7배나 증가했다. 롯데쇼핑이 상반기(1∼6월) 기준 당기순이익 흑자를 낸 것은 2019년 이후 3년 만이다.

롯데백화점이 성장세를 이끌었고 롯데마트도 영업적자를 지난해 2분기 264억 원에서 올해 2분기 71억 원으로 대폭 줄였다. 하지만 롯데쇼핑의 이커머스 사업부인 롯데온은 전년 동기 대비 매출액은 10.5% 줄고 영업손실은 170억 원 커지면서 고민이 커지고 있다.

이마트와 롯데쇼핑 모두 이커머스 부문의 적자가 이어지는 상황에서 최근 M&A를 통해 인수한 기업들과의 시너지도 두드러지지 않고 있다. 때문에 이들 기업에 대한 전문가들의 분석 역시 긍정과 부정이 혼재된 모습이다.

주영훈 NH투자증권 연구원은 “이마트의 경우 조선호텔이 사회적 거리두기 정책 종료 효과로 흑자전환에 성공한 점은 긍정적이지만 온라인 사업인 쓱닷컴과 G마켓의 영업적자가 확대된 점은 아쉬운 점”이라며 “하반기 추진 전략으로 PP센터 운영 효율화, 마케팅 비용 축소 등을 통한 온라인 사업 수익성 개선을 목표로 하는 만큼 이 결과를 지켜봐야 할 것”이라고 설명했다.

또한 롯데쇼핑에 대해 박종렬 흥국증권 연구원은 “주력 사업인 백화점 부문의 실적 개선과 그동안 큰 폭의 영업손실을 기록해왔던 컬처웍스의 흑자전환은 긍정적이지만 이커머스, 전자소매업, 홈쇼핑 등이 연결 실적 회복의 걸림돌로 작용할 것”이라며 “영업외 부문에서도 리스크로 작용하고 있는 유형자산에 대한 손상차손 및 영업권 상각도 지난해에 비해 그 규모가 축소될 것으로 보이지만 지속될 수밖에 없다는 점은 여전히 부정적”이라고 분석했다.