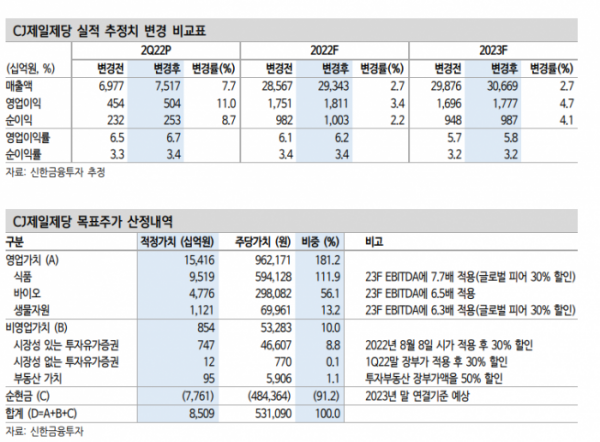

신한금융투자는 CJ제일제당에 대해 식품과 바이오의 호조가 지속되고 있다며 목표 주가로 53만 원을 제시했다. 투자 의견은 ‘매수’다.

9일 조상훈 신한금융투자 연구원은 “식품은 구조적인 간편식 수요 증가와 가격 인상, 해외 성장에 힘입어 외형 성장이 지속되고 있다”며 “저수익 채널 정리, 전반적인 경쟁 완화로 수익성도 개선 추세”라고 했다.

조 연구원은 “바이오는 2011년 이후 공급 과잉으로 인한 실적 부진을 포트폴리오 다변화를 통해 해결해왔다”며 “스페셜티(Specialty) 아미노산 시장 규모는 아직 작지만 높은 진입장벽으로 인해 경쟁 강도가 낮다”고 했다.

이어 “성장성과 수익성이 모두 양호하고 환경ㆍ사회ㆍ지배구조(ESG) 관점에서도 긍정적이다”라며 “올해까지는 곡물 가격 상승에 따른 원가 부담이 지속되겠으나, 이는 이미 주가에 반영됐다”고 분석했다.

그러면서 “식품은 국내외 가공식품 판매 호조와 가격 인상 효과, 판촉비 효율화 노력에 따라 영업이익은 29% 증가했다”며 “슈완스는 신제품 호조와 가격 인상 효과로 영업이익이 55% 성장했다”고 했다.

그는 “바이오는 전년 높은 기저를 뚫고 판가 인상과 시장 지배력 확대에 힘입어 영업이익이 15% 늘었다”며 “생물자원은 원가 부담으로 영업이익은 94% 감소했다”고 덧붙였다.