금리인상 이후 미국 연방준비제도(연준ㆍFed)의 역레포(RRP) 계정으로 자금유입이 확대되고 있다는 조사가 나왔다. RRP 확대가 은행 지준 감소를 초래하고 시중유동성을 축소하며, 연준의 양적완화(QT) 시행관련 불확실성으로 작용할 수 있다는 것이다.

한은은 3일 '금리인상 이후 미(美) 단기금융시장 쏠림현상과 QT에 대한 함의' 보고서를 통해 미 연준의 대규모 초과지급준비금에도 불구하고 QT 실시 및 RRP 증가 등으로 은행지급준비금(지준) 규모가 빠르게 축소, 미 연준이 이르면 내년초 QT 규모 축소를 고려할 수 있다고 전망했다.

투자은행 바클레이즈의 전망을 인용한 것이다. 앞서 2017년 10월~2019년 8월 중에도 QT 실시

로 지준이 감소한 상황에서 2019년 9월 미국 단기자금시장 유동성 부족으로 RP금리가 급등하는 등 불안이 확대됐다. 이에 연준은 RP 및 T-bill 매입으로 유동성을 공급해 지준 규모를 확대시킨 바 있다.

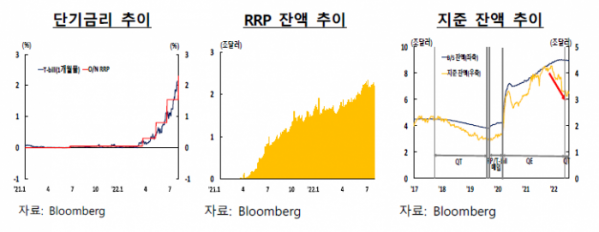

투자은행 SEB도 내년 하반기중 은행지준이 연준의 권고수준 이하로 떨어져 2019년과 같이 지준 부족으로 단기금융시장 변동성이 확대될 가능성을 경고했다. 7월 27일 기준 지준잔액은 3조3000억 달러이나 QT 감안시 내년 9월경 2조달러를 하회할 수 있다고 전망하고 있다.

한은은 "현재는 초과 유동성이 과다하다고 볼 수 있기 때문에 QT가 시작되고 RRP가 증가돼 은행지준이 감소하더라도 당장 큰 부담이 되지는 않을 것"이라며 "다만 앞으로 연준은 QT를 통해 적정수준까지 자산을 축소하려고 하나 적정수준 도달 이전에 RRP 증가 등으로 시중유동성이 과도하게 감소할 수 있고 이 경우 QT를 지속하기 어려울 가능성도 배제할 수 없다"라고 평가했다.

이와 같은 분석이 나온 배경으로 T-bill 1개월물 금리와 연준의 O/N RPP 금리차를 꼽았다. 7월 29일 기준 T-bill 1개월물 금리는 2.15%인 반면 연준의 O/N RRP 금리는 2.30%로 15bp 높은 수준이다. 이는 미국 정부가 T-bill 발행규모를 줄인 데다 금융시장의 변동성 확대 및 위험회피성향 강화 등에 따라 T-bill 수요가 증가했기 때문이다.

이러한 RRP의 금리 메리트로 인해 MMF 등 비은행금융기관들은 T-bill 매입 대신에 연준과의 RRP거래를 확대하고 있다. RRP 잔액은 지난 4월 이후 빠르게 늘어남에 따라 거래기관별 한도에 거의 다다른 상황에 이르렀다.

RRP 확대가 은행 지준 감소를 초래하고 시중유동성을 축소한다고 분석했다. RRP의 결과로 MMF 등이 미 연준으로부터 채권을 환매조건으로 매입하게 되면 동 매입대금이 연준의 RRP계정으로 바로 이전되기 때문이다.

실제 T-bill 금리와 O/N RRP 금리가 역전됐던 4~7월중 RRP는 4000억 달러 증가한 반면 은행 지준은 5000억 달러 감소했다.

한은은 "이러한 RRP거래의 자금 흐름은 마치 미 연준이 QT를 한 것과 자금흐름이 유사하다"라며 "QT는 채권보유주체가 연준에서 다른 주체로 변경되는 과정을 통해 금융시스템내 유동성이 줄어드는 것이고, RRP도 마찬가지로 연준이 보유채권을 재매입 조건으로 매각함으로써 시중유동성을 흡수하는 것"이라고 설명했다.

미 연준은 코로나19 이후 실물부문으로 자금을 공급하기 위해 2020년 3월 지급준비율을 0%로 인하했기 때문에 현재 은행 지준은 소위 요지준이 아닌 모두 초과지준이라는 것이다.

이어 한은은 "따라서 동 수준은 시중유동성의 여유 정도를 판단할 수 있는 것인 만큼 RRP로 자금이 몰림으로 인해 은행 지준 수준이 크게 줄어들 경우 시중유동성 상황에 유의해야 할 필요가 있다"라고 당부했다.