메리츠증권은 삼성전자에 대해 변화가 필요하다며 목표 주가로 8만2000원을 제시했다. 투자 의견은 ‘매수’다.

29일 김선우 메리츠증권 연구원은 “과거 동사 주가는 분기 영업이익과 동행해왔다”며 “아직 밸류에이션 매력도가 크게 확보되지 않은 상황”이라고 했다.

김 연구원은 “당사는 하반기 중 주주환원 관련 현금 활용 안의 구체화, 영업가치 멀티플 확대 요인 등이 발생하겠으나 그 시점은 3분기 말로 판단한다’며 “잉여현금흐름상 2018~2020년과 같은 특별배당 가능성이 2021~2023년 3개년 사이클에서는 희박해지고 있다”고 분석했다.

이어 “주주환원율은 후퇴하고 있다고 판단한다”며 “대형 인수합병(M&A) 등 과격한 현금 유출 가능성 역시 경계하며, 오히려 3분기 중 특수관계자의 경영 일선 복귀와 경영구조 변화과정에서 주주 중심의 신규 경영 계획이 도출되리라 예상한다”고 했다.

그러면서 “올 상반기 대부분의 영업요인이 악화해오며 지속적 주가 부진이 발생한 만큼, 하반기 일부 모멘텀의 발생만으로도 주가의 탄력적 회복은 가능하다”라고 전망했다.

그는 “설명회에서 3나노 파운드리 고객사 수주 임박을 언급하며 자신감을 피력했지만, 거시경제 불확실성을 강조하며 연간 수요 전망을 금번에도 미제시했다”며 “투자자들의 최대 관심사인 설비투자 계획과 공급조절 전략 등에도 말을 아꼈다”고 했다.

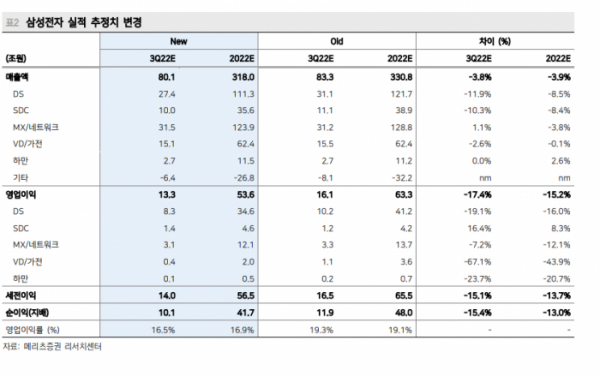

김 연구원은 “3분기에는 메모리 판가 하락이 크게 발생하며 반도체 부문 감익이 불가피하겠지만 SDC와 MX에서 각각 4000억 원씩 분기 대비 증익되며 13조3000억 원의 영업이익을 기록할 전망이다”라고 덧붙였다.