키움증권이 IBK기업은행에 대해 국책은행의 정책적 역할이 부각되는 시점이라며 목표 주가로 1만1000원을 제시했다. 투자 의견은 ‘아웃퍼폼’이다.

27일 서영수 키움증권 연구원은 “기업은행은 2분기에 전 분기 대비 14.1%, 지난해 같은 기간보다 8.7% 감소한 5650억 원의 지배주주 순이익을 달성했다”며 “타사와 마찬가지로 가파른 순이자마진 상승으로 인한 이자이익 증가가 예상된 점, 상대적으로 은행 이익 비중이 높은 점을 고려해 볼 때 동사의 2분기 이익 규모는 예상했던 수준에 크게 미달한 것으로 평가된다”고 했다.

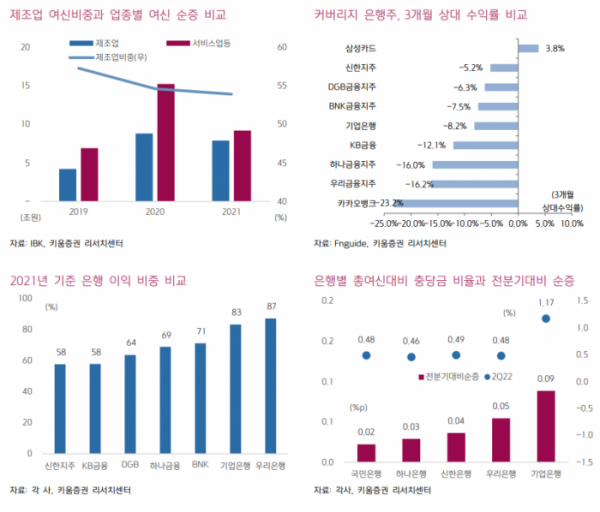

서 연구원은 “이처럼 예상보다 부진한 실적을 기록한 원인은 2분기에 추가로 3095 억 원을 적립한 결과 대손 비용이 전 분기 대비 2000억 원 늘어난 4754억 원의 충당금을 적립하였기 때문이다”라고 분석했다.

이어 “자영업 대출에 대한 원리금 상환 유예 종료를 앞둔 데다 경기 침체에 따른 위험조정계수의 조정이 충당금이 급격히 증가한 배경이다”라며 “그 결과 총 여신대비 충당금 적립률은 1.08%에서 1.17%로 상승했다”고 봤다.

그러면서 “글로벌 경기 침체에 따른 기업들의 경영 악화, 자금시장 및 채권시장 경색 등으로 기업들의 부도 위험이 높아지고 있다는 점, 금리 상승 영향으로 정부의 정책적 지원이 당분간 국책은행 및 정부 투자 기관 중심으로 전개될 수밖에 없다는 점을 고려해야 한다”고 강조했다.

!["자동차 더 팔아도 안 올랐다"…현대차·테슬라 주가 변수는 [찐코노미]](https://img.etoday.co.kr/crop/320/200/2294635.jpg)