(에프앤가이드)

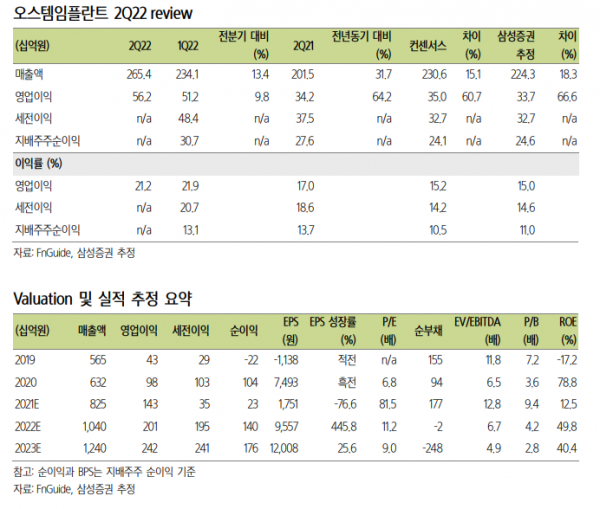

삼성증권은 오스템임플란트에 대해 악조건 속에도 영업 레버리지 확인하며 컨센서스를 상회했다며 투자의견 매수와 목표주가 16만 원을 제안했다.

26일 서근희 삼성증권 연구원은 “연초부터 대내외적 요인으로 지속적인 실적 하락 우려가 있었음에도 2개 분기 연속 컨센서스 대비 상회하는 실적을 발표했다”며 “이 가운데 매 분기 말(3ㆍ6ㆍ9ㆍ12월) 수출이 증가하는 계절성, 수출 시점과 현지 법인 매출 발생 시점의 차이 등을 고려했을 때 주 단위의 변동성 반영은 다소 과도하다”고 평가했다.

서 연구원은 “이번 실적에서 반영된 환율효과의 변동성을 감안해야 하나 지정학적 리스크가 지적되던 중국, 러시아에서 실수요 확대가 진행 중”이라며 “미국 및 기타 시장에서도 꾸준한 성장 보여주는 만큼 글로벌 peer 대비 30% 이상에 달하는 현재의 할인폭은 과대하다고 판단한다”고 설명했다.

이어 “2022년, 2023년 영업이익 추정치를 18%씩 상향하며 목표주가도 16만 원으로 상향한다”고 덧붙였다.