현대차증권은 카카오에 대해 영업이익 전망치를 낮추면서 목표 주가도 10만4000원으로 하향했다. 투자 의견은 ‘매수’다.

13일 김현용 현대차증권 연구원은 “2분기 실적은 매출액 1조8067억 원, 영업이익 1760억 원으로 시장 기대치 영업이익 대비 7~8% 하회할 전망”이라며 “매출 성장률은 전 분기와 유사한 수준을 유지할 것”이라고 내다봤다.

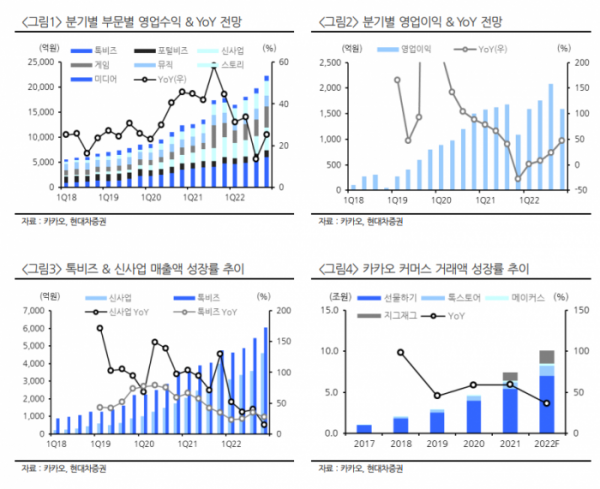

김 연구원은 “부문별로는 게임(+150%), 스토리(+42%), 신사업(+36%)이 고성장을 견인하지만 톡비즈(+24%) 성장률이 기대치를 하회할 전망”이라며 “아울러 비용 측면에서도 마케팅비, 인건비, 상각비 등 주요 항목이 30% 이상 증가율이 예상됨에 따라 영업이익률은 2분기 9.7%로 전 분기 대비 정체될 것”이라고 판단했다.

이어 “목표주가 하향은 전방시장 성장률 둔화를 반영함에 따라 2023년 영업이익 전망치를 기존 대비 19% 하향한 점에 기인한다”며 “현 주가는 2023년 예상 주가수익비율(P/E) 50배 수준으로 동사 이익 성장률 이 10%대로 낮아진 점을 감안하면 밸류 메리트가 크다고 보기는 어려운 구간”이라고 했다.

그러면서 “주가는 연초 대비 37% 급락해 큰 폭의 가격 조정을 거쳤으나, 하반기 중 강한 반등 트리거를 찾기는 어려울 전망”이라며 “다만, 영업이익 성장률이 하반기에는 20% 이상으로 회복되고 웹툰, K-POP, 드라마/영화 등 콘텐츠 사업에서 글로벌 성과가 부각되며 점진적인 주가 상승이 가능할 것”이라고 덧붙였다.