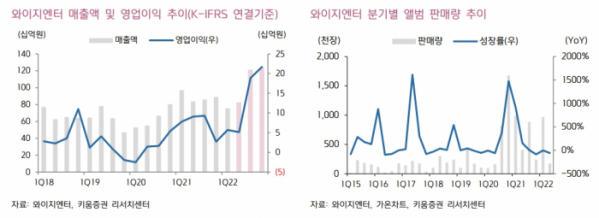

키움증권은 11일 와이지엔터테인먼트에 대해 하반기는 블랙핑크와 트레저 컴백으로 하반기 실적 개선은 K-POP 엔터사 중 가장 가파를 것으로 판단된다고 밝혔다. 그러나 블랙핑크의 컴백이 지연되고 있다며 투자의견 '매수'를 유지했으나 목표주가는 기존 8만9000원에서 7만8000원으로 하향조정했다.

이남수 키움증권 연구원은 "블랙핑크의 역대급 실적을 기대하며 트레저의 정상적 복귀 패턴 및 일본 투어 이후 팬덤 성장이 예상된다"라며 "신인 걸그룹의 추가 데뷔까지 발생해 아티스트 라인업은 더욱 견고해질 것으로 전망한다"라고 분석했다.

이어 "하지만 당초 상반기로 예상했던 블랙핑크의 컴백이 8월로 확정되고 이에 따른 월드투어 실적 반영도 1~2개 분기 이연이 불가피하다"라고 진단했다.

이 연구원은 "하반기 블랙핑크와 트레저 컴백으로 2분기 빅뱅 컴백의 아쉬움을 달랠 것으로 판단한다"라며 "앨범 기준 200만 장 이상을 타깃하는 블랙핑크는 내년 상반기까지 월드투어를 통해 실적을 리딩할 전망이다. 상반기 실적이 부진했던 만큼 하반기 실적 개선은 K-POP 엔터사 중 가장 가파를 것으로 판단한다"라고 평가했다.

그는 "블랙핑크 컴백은 2020년 10월 125만 장을 판매한 정규 1집에 이은 1년 10개월만의 복귀"라며 "그간 로제와 리사는 솔로 활동으로 각각 65만 장, 80만 장 이상의 앨범 판매를 달성했다"라고 설명했다.

그러면서 "4분기부터 시작될 공영은 2023년 상반기까지 이어질 것으로 전망하고 월드투어 모객은 2019년 47만 명을 넘어설 것으로 예상한다"라며 "긴 공백에서의 컴백과 솔로 활동의 퍼포먼스 증가, 명품 엠버서더로 활약하는 IP 레벨업을 고려할 때 K-POP 걸그룹의 역사를 새로 쓸 실적 달성 가능성이 매우 높다고 판단한다"라고 예상했다.

![키키도 소환한 그 감성⋯Y2K, 왜 아직도 먹히냐면요 [솔드아웃]](https://img.etoday.co.kr/crop/320/200/2292619.jpg)