한국투자증권이 8일 에코프로비엠에 대해 기존 추정치보다 2차전지 시장 성장률이 낮아졌다며 목표주가를 18만370원에서 14만 원으로 22.4% 하향 조정했다. 투자의견은 ‘매수’를 유지했다.

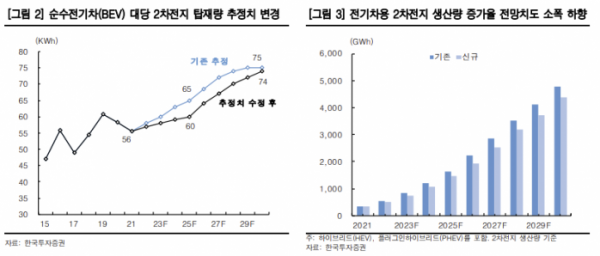

김정환 한국투자증권 연구원은 “인플레이션에 따른 실질 구매력 감소와 이전보다 비싸진 전기차, 2차전지 가격을 반영해 순수전기차(BEV) 1대당 탑재되는 2차전지 용량 가정을 2025년 65kWh(킬로와트시)에서 60kWh로 낮춘다”며 “자동차 업체는 판매량 증가를 위해 전기차 가격을 낮출 것이고 이는 2차전지에 지불할 수 있는 비용 감소로 이어질 것”이라고 분석했다.

김 연구원은 “전기차용 2차전지 생산량 증가율을 2025년까지 연평균 47% 증가에서 44%로 3%p 낮춘다”며 “이를 반영해 에코프로비엠의 2025년까지 연평균 이익증가율 전망치를 59%에서 50%로 내렸다”고 설명했다.

다만 김정환 연구원은 올해 2분기 영업이익은 시장 전망치를 웃돌 것으로 추정했다.

김 연구원은 “2분기 추정 매출액은 1조900억 원, 영업이익은 788억 원으로 전년 동기 대비 각각 252%, 171% 증가해 영업이익이 시장 전망치(651억 원)를 웃돌 것”이라며 “환율 상승효과로 전분기대비 매출액이 큰 폭으로 증가할 것이고, 가동률 상승에 따른 이익 레버리지 효과로 영업이익률은 전분기대비 1.0%포인트 상승한 7.2%일 것”이라고 전망했다.

그는 “유무상증자를 반영하고 목표 주가수익비율(PER)을 50배로 낮춰 목표주가를 하향한다”며 “목표 PER 하향은 기존 추정 대비 낮아진 2차전지 시장 성장률과 에코프로비엠의 이익 증가율, 그리고 이자율 상승에 따른 조달비용 증가를 감안했다”고 했다.

이어 “올해와 내년 이익 기준 에코프로비엠의 밸류에이션이 피어(비교기업) 대비 높지만 강한 이익 증가 모멘텀이 연중 계속돼 매수의견을 유지한다”고 덧붙였다.