P2P 투자자 약 100만 명…"상품 투자 신중해야"

금융감독원은 온라인투자연계금융업(P2P) 투자 시 신중해야 한다고 강조했다.

금감원은 7일 '금융꿀팁 200선-P2P 금융상품 투자 시 유의해야 할 핵심포인트 주요 내용'을 발표하면서 P2P 금융상품은 예금자 보호 대상이 아니라는 것 등을 안내했다.

금감원이 제시한 핵심포인트는 △금융위·금감원에 등록된 업체인지 '파인(fine.fss.or.kr)'에서 확인할 것 △고위험 상품 투자 체크 포인트 기억할 것 △과도한 리워드 제공 및 허위 과장 광고 업체 유의할 것 등이다.

금감원은 P2P 금융상품은 예금자보호 대상 상품이 아닌 만큼 투자에 신중해야 한다고 강조했다. 대출 차입자가 만기에 상환하지 못하면 투자원금 전체를 돌려받지 못한다. 온투업자에게 귀책사유가 없는 이상 투자손실은 전부 투자자가 부담해야 하기 때문에 상품 정보를 면밀히 확인하고 투자해야 한다.

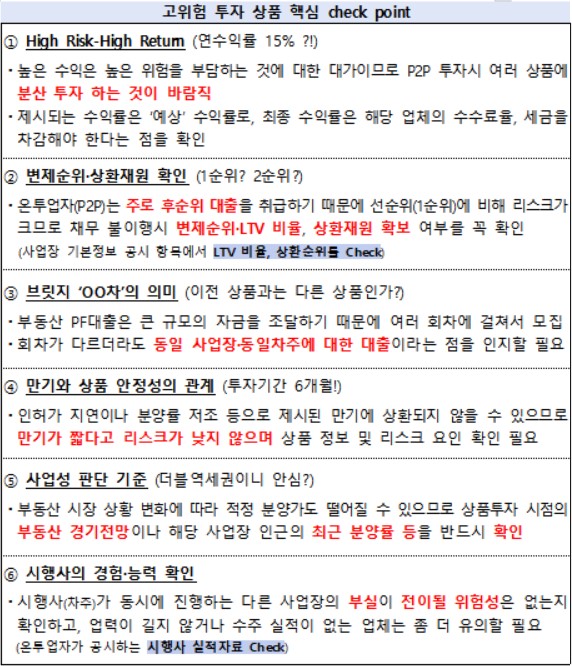

또한, 금감원은 고위험 투자 상품에 투자할 때 점검해야 할 사항도 안내했다. 금감원은 P2P는 주로 후순위 대출을 취급하기 때문에 선순위(1순위)에 비해 리스크가 크므로 채무 불이행 시 변제순위, LTV 비율, 상환재원 확보 여부를 확인해야 한다고 당부했다.

브릿지 '00'차에 대한 의미도 설명했다. 부동산 PF대출은 큰 규모의 자금을 조달하기 때문에 여러 회차에 걸쳐서 모집하기 때문에 회차가 다르더라도 동일 사업장·동일차주에 대한 대출이라는 점을 인지할 필요가 있다고 설명했다.

또한, 금감원은 투자모집이 완료된 P2P 금융상품의 경우는 그 특성상 은행의 정기예금 등의 상품과는 달리 투자자의 중도해지가 불가하다고 설명했다.

금감원 관계자는 "P2P 투자는 여유자금으로 하는 것이 바람직하며 사용 목적이 정해진 자금은 투자 전 충분한 고민을 한 후 투자를 결정하는 게 좋다"고 안내했다.